2015年3月第4周(2015年3月23日-3月29日总第13周),国内养殖市场出现好转,畜禽产品行情上涨趋势较为明显,但整体需求尚未出现大幅增长。生猪市场行情继上周反弹后,本周加速上涨,养殖户惜售盼漲心态突出,造成原本供应偏紧的生猪供应短缺加重,屠宰企业收购难度加大;随着生猪价格反弹确立,仔猪价格也开始跟随上涨,且补栏积极性受到提振;蛋禽方面,随着气温的回升以及存栏增加,鸡蛋供应继续增加,鸡蛋供大于求的矛盾突出,价格继续回落;肉禽市场上,由于近阶段肉鸡集中出栏减少,提振肉鸡价格继续走强;水产养殖方面,鱼虾苗投放工作由南向北正在逐步扩大,但近期南方大多地区雨水较多,气温尚不稳定,鱼虾投放进展一般;反刍方面,随着气温的回升,补栏工作进一步推进,牛羊肉市场行情总体较稳。

在饲料原料市场上,本周玉米周度价格继续维持涨势,产区粮源大量缩减,国家临储收购数量依旧庞大,产区粮源流通数量偏紧,政策继续支撑玉米价格坚挺上行;受玉米价格持续上涨带动,周内小麦价格也开始止跌并略有反弹,麸皮目前因工厂库存量多,而终端养殖需求疲软,价格继续呈弱势;豆粕方面,美豆期货延续下跌,仅周一上涨,之后几个交易日持续走低,市场对月底美国种植意向报告和季度库存报告均看空,虽然美元回落利多商品,但对盘面影响有限。此外,南美收割加速也不利盘面,而国内豆粕现货前半周重心上涨,随后回落,国内养殖低迷,油厂走货不佳,虽然2-3月份到港豆少,但近几周开工率高位,工厂豆粕库存增加,对豆粕形成压制,抗跌性正在减弱;菜棉粕方面,受水产养殖业启动面逐步扩大、两者供应紧缺趋势明显以及短期豆粕仍相对坚挺支撑,菜棉粕行情继续偏强上调,季节性行情走向突出;鱼粉市场,秘鲁南部试捕活动刚刚结束,中北部资源勘测活动仍在进行中,秘鲁第一捕季具体资源形势尚不明了,外盘报价明显走软;国内现货由于高价终端多随即购买为主,对后市仍持观望态度,出货相对偏缓,行情有所下跌;氨基酸市场,赖氨酸市场行情稳中上涨,厂家严控货源挺价明显、玉米行情连续上涨以及出口形势向好等共同为行情提供利多。但国内生猪存栏量大幅缩减、猪饲料消耗缓慢,将限制赖氨酸行情继续上涨空间有限;蛋氨酸本周前半周仍偏强上涨,后半周随着部分货源到港紧张局面有所缓解,行情开始偏弱回调,但整体周均价仍呈上涨格局。

一,养殖市场发展状况:

1,市场总体概况:

第13周,生猪行情继上周反弹后,本周有加速回升势头,南方地区走势仍强于北方,猪源紧张态势也日渐明显。不过,从生猪行情走势预期来看,后期要经历较长时间的回升是基本确立的,但短时间快速上涨仍缺乏支持,市场需求尚未出现大幅增加,而养殖户在经历猪价久跌后终于迎来了难得的上涨,惜售盼涨意愿强烈,造成供应短缺加重。与此同时,清明小长假即将来临,节日效应突出也将为短期的猪价构成一定利多。仔猪方面,在生猪价格反弹确立且后期行情预期持续看涨的带动下,补栏积极性回升明显,价格也随之走高。

蛋禽市场上,随着气温的回升以及产蛋鸡存栏增加,鸡蛋供应继续增多,但需求却未呈明显增长,鸡蛋供大于求的矛盾突出,价格继续回落。同时,清明小长假即将来临,同时受连续走高的生猪以及肉鸡价格支撑,短期鸡蛋价格回落速度或将略有减缓。

肉禽市场上,由于近阶段肉鸡集中出栏减少,提振肉鸡价格继续走强,鸡苗补栏及价格也均受利好提振;肉鸭和肉鸭苗市场不及肉鸡,因阶段性供应尚可,且需求平平,行情则偏弱调整为主。

水产养殖市场上,鱼虾苗投放工作由南向北正在逐步扩大,但近期南方大多地区雨水较多,气温尚不稳定,鱼虾投放进展一般;华南地区地域性气温回升较早,当地饲料企业鱼虾饲料生产订单开始增多。

反刍养殖市场上,随着气温的回升,补栏工作进一步推进,牛羊肉市场行情总体较稳。

2,市场价格动态:

生猪价格方面,第13周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价12.32元/公斤,环比上涨3.43%,同比上涨8.75%;出栏内三元大猪周度均价12.03元/公斤,环比上涨2.88%,同比上涨10.34%;出栏土杂大猪周度均价11.55元/公斤,环比上涨2.27%,同比上涨8.86%。外三元、内三元及土杂猪周度加权均价12.13元/公斤,环比上涨3.08%,同比上涨9.14%;仔猪周度均价20.54元/公斤,环比上涨2.80%,同比下跌8.59%。

家禽产品市场上,第13周全国商品鸡蛋周度均价6.73元/公斤,环比下跌3.12%,同比下跌13.07%;淘汰蛋鸡周度均价10.31元/公斤,环比下下跌0.45%,同比上涨27.28%。出栏快型肉毛鸡出场周度批发均价7.98元/公斤,环比上涨1.01%,同比下跌7.41%;快型肉鸡苗出场周度均价2.09元/羽,环比上上涨7.38%,同比上涨6.44%;快型肉毛鸭出场批发周度均价7.679元/公斤,环比下跌1.44%,同比下跌12.87%;快型肉鸭苗出场批发周度均价3.20元/羽,环比下跌4.33%,同比上涨15.23%;肉种蛋市场周度价格1.34/枚,环比上涨4.83%,同比上涨4.97%。

图表一:2015年3月第4周(总第13周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2015年3月第4周(总第13周)养殖市场价格统计表 |

||||||||

|

|

11周 |

12周 |

13周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外 三 元 |

11.87 |

11.92 |

12.32 |

11.33 |

3.43% |

8.75% |

元/公斤 |

|

内 三 元 |

11.63 |

11.69 |

12.03 |

10.90 |

2.88% |

10.34% |

元/公斤 |

|

|

土 杂 猪 |

11.26 |

11.29 |

11.55 |

10.61 |

2.27% |

8.86% |

元/公斤 |

|

|

综合均价 |

11.73 |

11.76 |

12.13 |

11.11 |

3.08% |

9.14% |

元/公斤 |

|

|

仔 猪 |

19.36 |

19.98 |

20.54 |

22.47 |

2.80% |

-8.59% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

6.99 |

6.94 |

6.73 |

7.74 |

-3.12% |

-13.07% |

元/公斤 |

|

淘汰蛋毛鸡 |

10.35 |

10.36 |

10.31 |

8.10 |

-0.45% |

27.28% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

7.80 |

7.90 |

7.98 |

8.62 |

1.01% |

-7.41% |

元/公斤 |

|

快型肉鸡苗 |

2.17 |

1.94 |

2.09 |

1.96 |

7.38% |

6.44% |

元/羽 |

|

|

快型肉毛鸭 |

7.91 |

7.79 |

7.67 |

8.81 |

-1.44% |

-12.87% |

元/公斤 |

|

|

快型肉鸭苗 |

3.16 |

3.35 |

3.20 |

2.78 |

-4.33% |

15.23% |

元/羽 |

|

|

肉 种 蛋 |

1.34 |

1.28 |

1.34 |

1.28 |

4.83% |

4.97% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

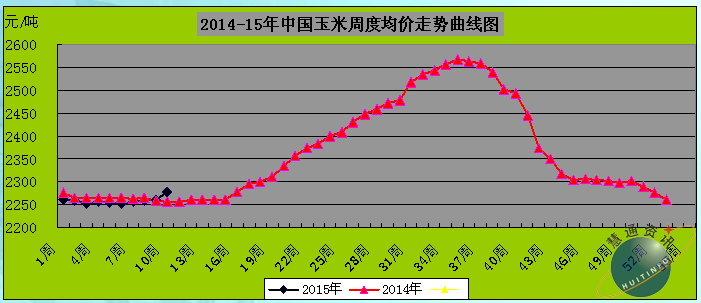

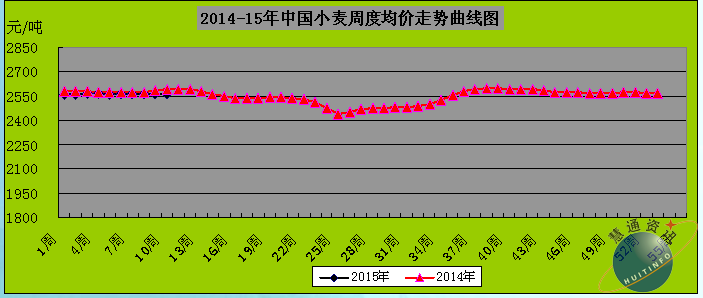

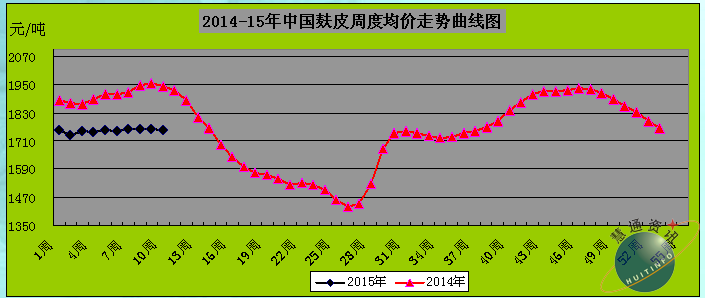

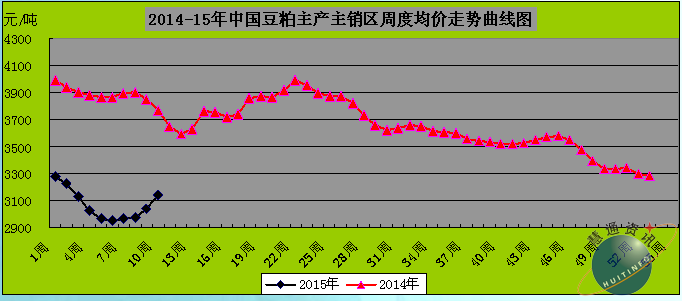

在饲料原料市场上,本周玉米周度价格继续维持涨势,产区粮源大量缩减,国家临储收购数量依旧庞大,产区粮源流通数量偏紧,政策继续支撑玉米价格坚挺上行;受玉米价格持续上涨带动,周内小麦价格也开始止跌并略有反弹,麸皮目前因工厂库存量多,而终端养殖需求疲软,价格继续呈弱势;豆粕方面,美豆期货延续下跌,仅周一上涨,之后几个交易日持续走低,市场对月底美国种植意向报告和季度库存报告均看空,虽然美元回落利多商品,但对盘面影响有限。此外,南美收割加速也不利盘面,而国内豆粕现货前半周重心上涨,随后回落,国内养殖低迷,油厂走货不佳,虽然2-3月份到港豆少,但近几周开工率高位,工厂豆粕库存增加,对豆粕形成压制,抗跌性正在减弱;菜棉粕方面,受水产养殖业启动面逐步扩大、两者供应紧缺趋势明显以及短期豆粕仍相对坚挺支撑,菜棉粕行情继续偏强上调,季节性行情走向突出;鱼粉市场,秘鲁南部试捕活动刚刚结束,中北部资源勘测活动仍在进行中,秘鲁第一捕季具体资源形势尚不明了,外盘报价明显走软;国内现货由于高价终端多随即购买为主,对后市仍持观望态度,出货相对偏缓,行情有所下跌;氨基酸市场,赖氨酸市场行情稳中上涨,厂家严控货源挺价明显、玉米行情连续上涨以及出口形势向好等共同为行情提供利多。但国内生猪存栏量大幅缩减、猪饲料消耗缓慢,将限制赖氨酸行情继续上涨空间有限;蛋氨酸本周前半周仍偏强上涨,后半周随着部分货源到港紧张局面有所缓解,行情开始偏弱回调,但整体周均价仍呈上涨格局。

图表一:2015年3月第4周(总第13周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年3月第4周(总第13周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

11周 |

12周 |

13周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2301.35 |

2333.11 |

2349.88 |

2261.22 |

0.72% |

3.92% |

元/吨 |

|

小麦 |

2560.18 |

2558.67 |

2559.29 |

2580.16 |

0.02% |

-0.81% |

元/吨 |

|

|

麸皮 |

1721.66 |

1648.73 |

1599.12 |

1813.02 |

-3.01% |

-11.80% |

元/吨 |

|

|

蛋白类 |

豆粕 |

3104.62 |

3057.28 |

3042.59 |

3627.00 |

-0.48% |

-16.11% |

元/吨 |

|

菜粕 |

2332.45 |

2345.65 |

2358.44 |

2885.51 |

0.55% |

-18.27% |

元/吨 |

|

|

棉粕 |

2391.48 |

2408.13 |

2419.07 |

2991.48 |

0.45% |

-19.13% |

元/吨 |

|

|

DDGS |

2050.54 |

2057.77 |

2099.02 |

2236.88 |

2.00% |

-6.16% |

元/吨 |

|

|

鱼粉 |

14700.00 |

14275.40 |

13966.67 |

9255.56 |

-2.16% |

50.90% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8514.25 |

8516.86 |

8574.87 |

7355.22 |

0.68% |

16.58% |

元/吨 |

|

70%赖氨酸 |

5482.01 |

5489.18 |

5615.49 |

4698.21 |

2.30% |

19.52% |

元/吨 |

|

|

固体蛋氨酸 |

43493.04 |

67449.61 |

74466.47 |

27521.35 |

10.40% |

170.58% |

元/吨 |

|

|

液体蛋氨酸 |

32857.14 |

34571.43 |

35000.00 |

22323.34 |

1.24% |

56.79% |

元/吨 |

|

|

苏 氨 酸 |

11870.78 |

11702.09 |

12433.67 |

10828.57 |

6.25% |

14.82% |

元/吨 |

|

|

磷酸氢钙 |

1959.37 |

1960.48 |

1959.05 |

1939.85 |

-0.07% |

0.99% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

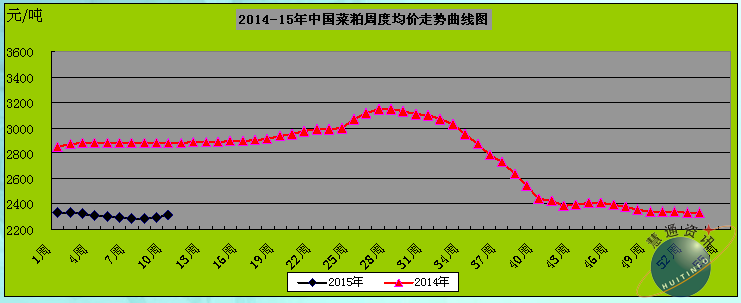

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

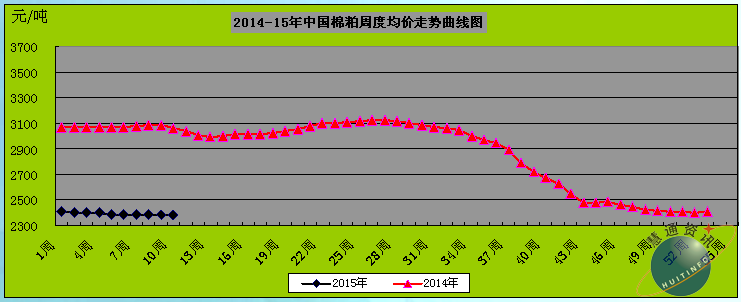

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

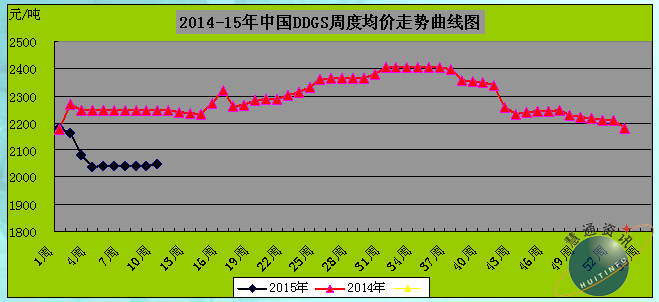

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

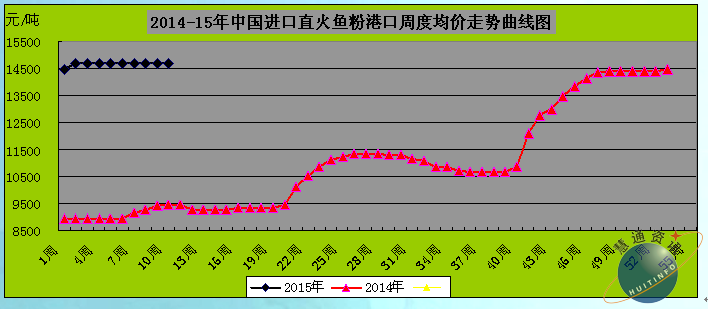

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

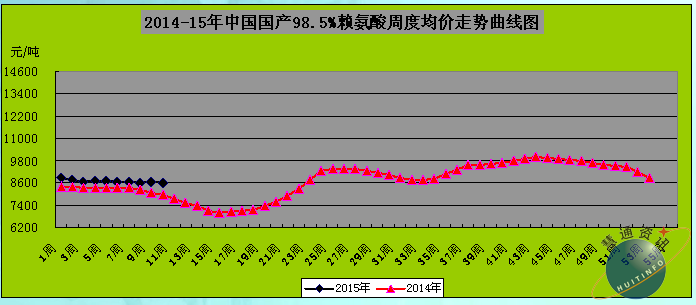

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

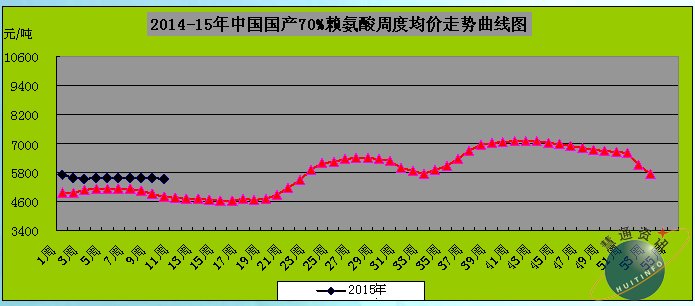

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

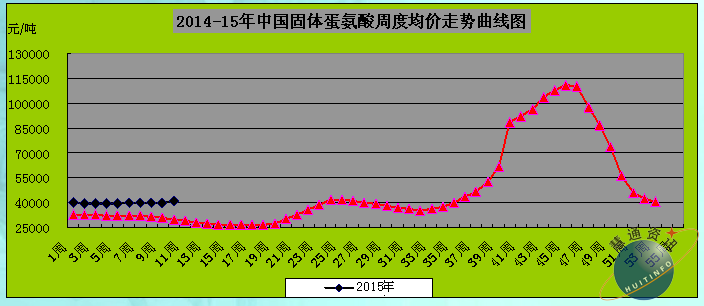

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

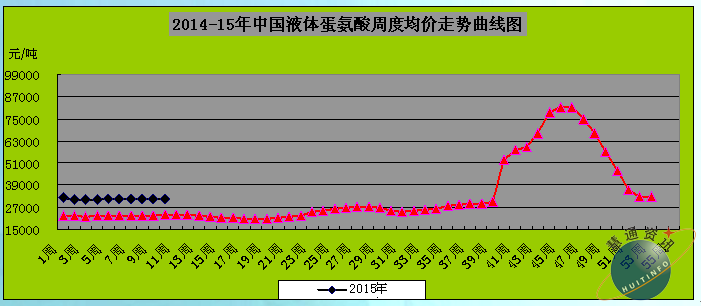

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

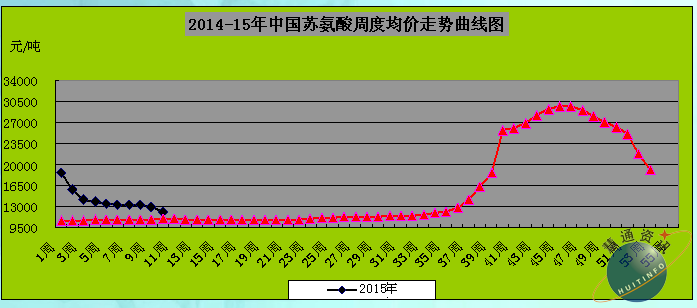

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

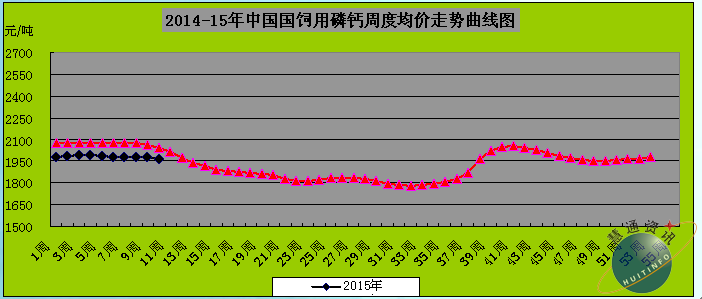

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1, 中牧股份3月26日晚公告,为进一步巩固和加强公司在国内动物保健品行业的地位,公司日前与默沙东(MSD)旗下全资子公司英特威控股公司(Intervet Holding BV)就双方合作签订谅解备忘录,双方拟基于共同开拓国内市场、构建对接国际的竞争体系开展高层次战略交流。中牧股份通过与其的合作,将进一步提升生产技术及产品质量,增强核心竞争力。

2, 中牧实业股份有限公司3月23日发布2014年度业绩报告,公司2014年共实现营业收入40.35亿元,同比增长10.87%;主营业务利润 9.62 亿元,同比增长9.21%;归属于上市公司股东的净利润2.90亿元,同比增长23.17%。

3,现代牧业在香港发布2014年年报。年报显示,截至2014年12月31日,现代牧业总收入达到50.27亿人民币,同比增长52.8%,创历史新高。尽管中国整体乳制品零售市场消费需求疲软,但受益于对优质乳制品的需求增加,现代牧业2014年度自有品牌牛奶业务迅速增长至8.33亿,超额完成原定6亿销售额目标,比2013年收入3.21亿元同比增长159.2%。

4,天邦股份在最新披露的《投资者关系活动记录表》中表示,天邦是以饲料起家,并延伸至生猪养殖业和动物疫苗,这将是天邦未来发展的重要板块。公司称,经过研发投入的不断增加,研发能力不断提升,过去几年成都天邦均取得不俗的业绩成长,按照该成长趋势,加上公司新产品的推出,圆环二代疫苗优势的巩固,可以预判今年的业绩成长将会继续保持。

5,兄弟科技发布2014年年报:公司实现营业收入8亿元,比上年同期增长2.13%;实现净利润4003.37万元,比上年同期增长117.23%。公司2014年度利润分配预案为:每10股派发现金1元(含税);此外公司预计2015年1-3月实现归属于上市公司股东的净利润为1180万元至1350万元,上年同期为347.93万元,同比增长239.15%至288.01%,业绩变动原因主要系部分维生素产品价格上涨,毛利率提升。

6,正虹科技收报涨停,12.09元的收盘价已经创出了自2003年5月以来的新高,就连当年6124点那波大牛市中,正虹科技也没有涨到这个价位。不过,从23日晚间公布的年报来看,实在找不到正虹科技创出近12年来新高的确凿理由,这仅仅是一份扭亏的年报。年报显示,2014年正虹科技实现营业收入18亿元,同比减少11.01%;实现净利润2602.68万元,同比增加5226.66万元;实现每股收益为0.0976元。

7, 新和成周五晚间发布业绩预告,公司预计2015年一季度实现净利润6106.08万元至1.02亿元,同比下滑50%至70%。去年同期盈利2.04亿元。新和成表示,由于公司主导产品维生素E销售价格同比下降,导致公司2015年一季度净利润同比下降。

四,后期市场预测:

1,养殖市场:

生猪市场上,生猪市场行情“如愿”继续上涨,并且涨势加速明显。主要在于生猪供应持续下降,加上养殖户在经历了生猪久跌后,终于迎来了难得的上涨,惜售盼涨、出栏量偏低而造成的价格过快上涨。预计清明节后生猪行情适度回调可能性较大。从长远期看,生猪行情整体缓慢逐步上涨将存在一个持续的过程;

蛋禽市场上,清明小长假即将来临,节日消费或有所增多,同时生猪、肉鸡行情走势向好,将给鸡蛋价格带来些许利多支撑;不过,在春季产蛋旺季以及存栏同比增长明显压力下,鸡蛋价格短期想要扭转弱势格局不易。

肉禽市场上,目前肉鸡价格仍处于低位、且在近期出栏量总体较前期减少以及清明节日消费带动利好下,肉鸡价格有望进一步走强,鸡苗补栏也继续向好;肉鸭价格也有望受节日消费支撑止跌转稳,但肉鸭补栏短期难有明显回升,预计4月中旬有望逐步好转。

2,原料市场:

玉米方面,随着用粮企业阶断性补库需求减少,加之饲料养殖业需求仍处淡季,其价格涨势已有所放缓。后期临储拍卖何时启动愈发引人关注。当然,在当前国内临储已收购庞大玉米库存的背景之下,国内玉米市场价格大幅回调可能性也不大,后市料将呈现近稳远强格局。

豆粕方面,3月31日晚美国农业部将公布季度库存及种植意向报告,市场普遍预期两份报告利空,美豆种植面积预计巨大,而美豆库存高于去年同期水平,另外南美正值收割高峰,创纪录产量将进一步利空盘面,不过上周美豆出口高于预期,且阿根廷下周二举行24销售罢工,会给盘面带来些许提振,关注美具体报告指引。而国内豆粕现货方面,尽管近月大豆到港量少,但国内养殖业尚未明显恢复,养殖需求差,且在豆粕远期看弱不变下,终端采购持续谨慎,不过目前部分地区豆粕现货仍偏紧,油厂挺价心理虽较前期减弱,但挺价意愿仍旧存在,短线看豆粕价格重心逐步趋弱。

菜棉粕市场方面,受南方水产养殖业启动扩大、饲料企业备货增多以及自身两者供应偏紧等利好支撑,短期菜棉粕行情坚挺、且仍有偏强上涨希望较大;不过,豆粕行情预期逐步看空再现,也将不利于菜棉粕行情发展,受此牵制两者上涨空间有限。

氨基酸市场方面,目前赖氨酸货源不多,供应方暂持主动权,行情保持较好走势,只是需求面不支持,赖氨酸也不具备大涨条件,预计下周行情将以温和走高为主,饲料企业可逢低分批建仓;蛋氨酸方面,目前市场整体货源偏紧格局并没有较大缓解,主流品牌货源依旧偏少,经销商挺价意愿依然存在,预计下周行情高位震荡为主;不过据了解5月份安迪苏或将进行为期一个月的停产检修,对我国供应或继续减少,供应紧缺态势是否会令后期行情重返升势,需要密切关注厂家动向。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年4月17日,中国主流市场肉毛鸡价格微跌。目

2015年4月17日,中国主流市场肉毛鸡价格微跌。目