8月份中国养殖及饲料市场基本步入正常发展轨道,市场颓势逐步改善,进一步向好。养殖市场上,在猪价上涨的带动下,全国主要畜禽产品价格大都不同程度上涨,尤以家禽类产品的价格上涨最为明显。在数量方面,生猪及蛋禽、肉禽月度出栏数量、月末存栏量环比总体增加。在饲料市场上,本月全国饲料总产量环比继续正增长,成品饲料价格保持了相对稳定略有上涨。在利润方面,生猪及肉禽反刍养殖继续盈利,蛋鸡及水产相对艰难。

在原料市场上,8月份全国主要饲料原料价格总体继续上涨。玉米价格总体稳定轻微示弱,陆续上市的新季饲料级小麦,以及已经少量上市的春玉米,廉价的进口玉米陆续到港投入市场,都对玉米行情继续构成打压;小麦价格总体高位稳定,替代玉米用小麦数量因为价格因素降量明显;豆粕价格由于外盘大豆的强势拉高,在本月中旬开始走出了一波明显的上涨行情;受自身供应不足的影响,以及豆粕大涨的带动,本月菜棉粕价格环比继续大比例上涨;此外鱼粉价格适度下调,氨基酸价格总体看弱。

在关联市场上,8月份的高温天气对农牧业市场的影响不可忽视,湖南及贵州部分地区的干旱、中下旬开始广东地区、辽宁及黑龙江地区的强降水,都给当地的农牧业生产产生了明显影响。在国际市场上,中东叙利亚政治危机引人注目,美国等西方强权国家的干预进一步恶化了中东地区的政治环境。受此影响,国际原油价格大幅上涨,国内成品油价格也因此上涨。与此同时,国际黄金价格在经历了数月的沉寂之后,本月开始进一步冲高走强。

一、8月中国养殖市场状况:

8月份,中国养殖市场的发展基本上步入正轨,市场进一步好转,养殖数量及养殖利润总体有所改善。除蛋禽市场由于受夏季高温天气的影响而处于生产淡季之外,生猪、肉禽、水产、反刍以及其他特种动物养殖都进一步好转。之前备受打击的水产养殖市场在本月也基本扭转了之前的被动局面,市场进入全面快速恢复阶段。在数量上,全国仔猪上市量环比下降,生猪月度出栏、月末养殖存栏总量环比增长;蛋禽补栏总量环比增长,月末存栏总量环比增长;肉禽月度补栏总量、出栏总量及月末养殖存栏总量环比较大幅度增长。价格方面,本月生猪价格继续全面上涨,家禽市场价格全面上涨,家禽苗价格大幅度恢复性上涨。由于8月份是食品生产企业为即将到来的中秋节消费做准备的月份,下旬开始大中学校学生有开始陆续返校,因此畜禽及水产品直接及间接需求量都有所增加,这在一定程度上推动了价格的进一步上涨。

8月份,一南一北2个地区出现的灾害性天气,对当地养殖市场的发展造成了明显影响。广东地区和辽宁地区、黑龙江地区的强降水严重影响了本地区居民的生产和生活。同时,虽然7月末及8月上旬,在河北和广东分别出现了一例H7N9人际感染病例,但由于控防及时,并未能对市场产生明显的负面影响,值得庆幸。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,生猪市场上,8月份全国商品仔猪出栏上市量5849.69万头,环比下降4.04%;商品育肥猪出栏5686.67万头,环比增长8.88%;月末全国商品猪存栏量45020.62万头,环比增长2.53%。8月份全国商品蛋禽补栏1.05亿只,环比增长3.38%;月末存栏13.95亿只,环比增长1.54%。肉禽市场上,8月份全国商品肉禽补栏10.35亿只,环比增长10.84%;全国商品肉禽出栏7.98亿只,环比增长12.93%;全国商品肉禽月末存栏14.40亿只,环比增长15.90%。在水产养殖市场,全国水产养殖总量环比增长,出塘总量环比小幅下降;反刍动物养殖补栏数量环比增长,月度出栏总量环比下降,月末养殖存栏总量环比适度增长。

图表一:2013年8月中国生猪、蛋禽及肉禽养殖市场数据统计表(单位:万头、亿只):

|

2013年8月中国畜禽养殖市场数据统计 |

|||||

|

品种 |

分类 |

数量 |

环比 |

同比 |

单位 |

|

生猪 |

仔猪上市 |

5849.69 |

-4.04% |

9.46% |

万头 |

|

本月出栏 |

5686.67 |

8.88% |

8.12% |

万头 |

|

|

月末存栏 |

45020.62 |

2.53% |

5.03% |

万头 |

|

|

|

|

|

|

|

|

|

蛋禽 |

本月补栏 |

1.05 |

3.38% |

21.16% |

亿只 |

|

本月淘汰 |

0.71 |

14.02% |

-3.62% |

亿只 |

|

|

月末存栏 |

13.95 |

1.54% |

3.43% |

亿只 |

|

|

|

|

|

|

|

|

|

肉禽 |

本月补栏 |

10.35 |

10.84% |

0.54% |

亿只 |

|

本月出栏 |

7.98 |

12.93% |

-13.87% |

亿只 |

|

|

月末存栏 |

14.40 |

15.90% |

-2.51% |

亿只 |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

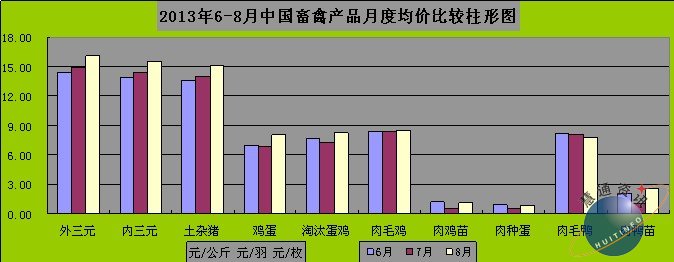

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪均价)15.80元每公斤,环比上涨8.02%。全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为21.51、24.56元每公斤,环比分别上涨5.48%及5.45%;全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为8.01、8.36、9.69元每公斤,环比分别上涨18.44%、9.19%、6.24%;全国主要地区商品肉毛鸡出场批发均价及农贸市场活鸡零售均价分别为8.47、16.27元每公斤,环比分别上涨0.37%、3.24%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.14、16.82元每公斤,环比分别下跌0.12%、上涨2.96%。

此外,全国主要地区水产品批发销售均价总体小幅上涨;反刍市场上,原奶收购价格继续小涨,牛肉及羊肉销售价格环比继续上涨。

图表二:2013年6-8月中国畜禽均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

1,生猪市场:

8月份,中国生猪养殖市场继续延续6月份以来的谨慎乐观局面。全国仔猪出栏上市量环比下降,商品大猪月度出栏总量环比增长,月末养殖存栏总量环比增长,商品大猪及上市仔猪价格环比上涨,生猪养殖市场继续保持全面盈利。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国商品仔猪出栏上市量5849.69万头,环比下降4.04%;商品育肥猪出栏5686.67万头,环比增长8.88%;月末全国商品猪存栏量45020.62万头,环比增长2.53%。从本月数据与上年度同期数据的比较来看,本月对应数据分别为补栏同比增长9.46%、出栏同比增长8.12%、月末存栏同比增长5.03%。仔猪出栏上市量连续2月出现环比下降,这与春节后2-3月份的生猪市场行情不断走跌有密切关系。猪肉消费方面,居民直接消费量环比小幅下降,间接消费量环比适度增长。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪均价)15.80元每公斤,环比上涨8.02%。全国出栏外三元商品毛猪均价16.06元每公斤,环比上涨7.87%;出栏内三元毛猪全国均价15.56元每公斤,环比上涨8.22%;出栏土杂毛猪全国均价15.15每公斤,环比上涨8.22%。仔猪市场上,全国仔猪综合销售均价29.58元每公斤,环比上涨4.62%。在猪肉市场上,全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为21.51、24.56元每公斤,环比分别上涨5.48%、5.45%;从地区猪价的变化看,之前涨势明显的东北三省,本月价格上涨力度明显减弱;华东、华中、华南、西南及西北的部分地区价格上涨明显,华东地区的大部分省份以及华南的广东及广西涨势突出。

养殖效益方面,8月份全国生猪养殖效益继续保持全面盈利局面。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份养殖场出售一头标准体重(100公斤)商品大猪全国平均纯利润188.22元,环比大涨123.76%。其中大型规模场平均盈利212.02元,自繁专业户平均盈利193.18元每头,小型散养户平均盈利达到151.92元每头。在盈利的地区差异上,依然是北方地区的平均盈利水平高于南方地区,东北及华北地区、西北地区的盈利水平依然更高;华东、华中及华南、西南地区的盈利能力依然逊色于北方地区。7月份还在盈亏平衡线挣扎的广西,本月的区域平均盈利达到135.49元每头,实现全面扭亏。而山东地区平均盈利仅有85.17元/头,在全国处于垫底水平,新疆地区平均盈利达到341.16元每头。

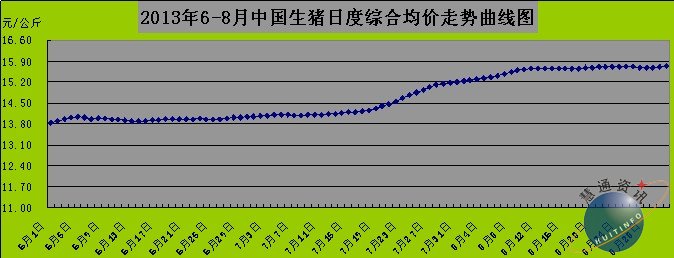

图表三:2013年6-8月中国生猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,综合均价为外三元、内三元及土杂大猪均价。

2,蛋禽市场:

8月份,受酷热天气的影响,蛋禽养殖市场继续处于生产淡季。蛋禽补栏数量环比增长,月末养殖存栏总量环比增长;蛋禽产蛋总量环比增长,禽蛋价格环比较大幅度上涨,淘汰蛋毛鸡价格环比较大幅度上涨。夏季蛋禽个体产蛋量下降、中秋节前食品企业采购量增加、大中学校学生返校、猪肉价格上涨的带动作用,是促进禽蛋价格较大幅度上涨的重要因素。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国商品蛋禽补栏1.05亿只,环比增长3.38%;月末养殖存栏总量13.95亿只,环比增长1.54%。其中产蛋期商品蛋禽存栏量10.03亿只,环比增长1.63%;受淘汰蛋毛鸡价格上涨的影响,8月份全国蛋毛鸡淘汰数量环比增长;禽蛋市场方面,8月份全国鸡蛋及鸭蛋总产量174.11万吨,其中鸡蛋产量153.78万吨,环比增长1.66%。需求方面,8月份居民禽蛋消费量环比基本持平适度小跌,食品企业采购量增长,市场交易总量环比增长。

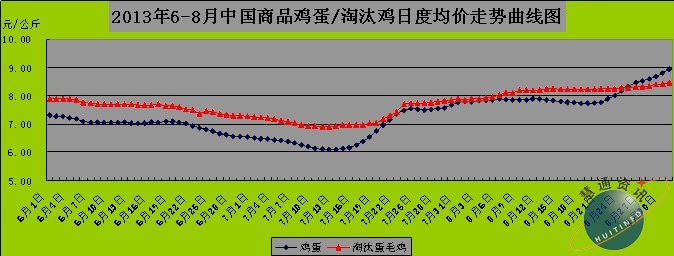

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为8.01、8.36、9.69元每公斤,环比分别上涨18.44%、9.19%、6.24%;全国主要地区淘汰蛋毛鸡出场均价8.19元每公斤,环比上涨12.57%。全国商品蛋鸡苗综合均价3.07元每羽,环比上涨1.86%。从鸡蛋及淘汰蛋毛鸡全月的日度均价走势曲线图看,7月中旬初期到整个8月份,全国鸡蛋和淘汰蛋毛鸡日度均价总体上一直处于上升通道。

在养殖效益方面,由于本月禽蛋及淘汰蛋禽价格都出现了明显上涨,蛋禽养殖效益相比上月出现了明显改善,但大部分地区的养殖依然亏损。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国蛋鸡养殖每生产一公斤鸡蛋平均亏损0.28元,与上月1.60元的亏损额相比,已经得到明显改善。其中大型养殖场亏损0.22元每公斤,专业户亏损0.31元每公斤。在地区差异上,东北、华北及华东地区所属的吉林、黑龙江、北京、山西、山东、上海、江苏、安徽及福建等省的部分地区基本持平略有盈利,其余省份大都处于亏损状态。

图表四:2013年6-8月中国鸡蛋及淘汰蛋毛鸡日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

3,肉禽市场:

8月份,中国肉禽养殖市场处于恢复发展阶段,肉禽月度补栏、出栏及月末存栏状况环比继续改善,数量继续增加,肉禽及肉禽苗价格环比总体继续上涨,全国肉禽养殖处于全面盈利状态。尽管7月末及8月上旬,在河北和广东分别出现了一例H7N9人际感染病例,但由于控防及时,并未能对市场产生明显的负面影响,值得庆幸。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国商品肉禽补栏10.35亿只,环比增长10.84%。其中肉鸡补栏8.32亿只,环比增长9.93%;商品肉禽月度出栏7.98亿只,环比增长12.93%,其中肉鸡出栏6.29亿只,环比增长14.08%。月末商品肉禽存栏总量14.40亿只,环比增长15.90%。其中肉鸡存栏12.43亿只,环比增长16.14%。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国主要地区快大型商品肉毛鸡出场批发均价及农贸市场黄羽活鸡零售均价分别为8.47、16.27元每公斤,环比分别上涨0.37%、上涨3.24%;全国快大型商品肉鸡苗均价1.06元每羽,环比大涨145.99%;全国商品肉鸡苗综合均价2.29元每羽,环比上涨3.48%;

肉种蛋全国均价0.77元每枚,环比大涨51.94%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.14、16.82元每公斤,环比分别下跌0.12%、上涨2.96%。快速商品肉毛鸭全国出场批发均价7.76元每公斤,环比下跌3.13%;肉鸭苗全国出场综合批发均价2.53元每羽,环比大涨147.70%。

在养殖效益方面,本月全国的肉禽养殖效益相比上月略有下降,主要在于饲料及原料价格上涨,以及夏季高温天气致料肉比有所提高,饲养成本增加,但全行业依然保持整体盈利状态。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,8月份全国商品肉鸡平均盈利为1.45元/只,环比下降7.14%。其中大型养殖场盈利1.58元每只、专业户养殖盈利为1.44元每只,散养户为1.17元每只。

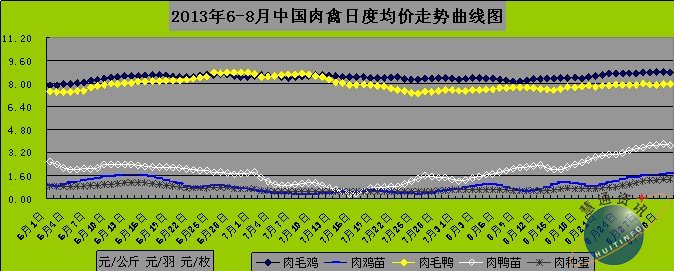

图表五:2013年6-8月中国肉禽日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

4,水产市场:

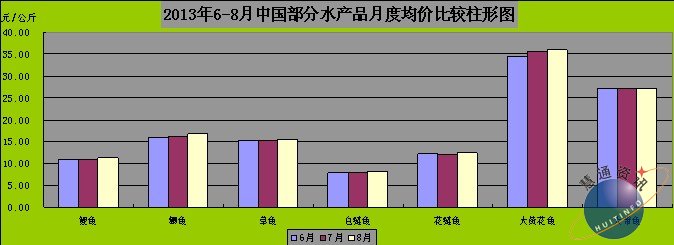

8月份,中国水产养殖市场出现全面好转迹象,之前一直困扰水产养殖市场发展的灾害性天气在本月明显好转,各地高温天气不断,为水产养殖市场的发展提供了非常有利的基本条件。价格方面,本月全国主要水产养殖地区的常规水产品价格环比大都不同程度上涨;数量方面,8月份全国水产养殖总量环比增长,出塘及上市总量环比小幅下降,水产品消费量环比适度增加。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,8月份全国主要省市地区农贸市场上的鲤鱼、鲫鱼、草鱼、白鲢鱼、花鲢鱼、大黄花鱼及大带鱼月度销售均价分别为11.32元、16.74元、15.61元、8.14元、12.46元、36.00、27.27元/公斤;相比上月分别上涨3.82%、2.58%、2.06%、1.97%、3.00%、0.92%、0.37%。由于自5月份以来全国主要的水产养殖区受恶劣天气的影响导致自7月上旬以来的水产品出塘量略显不足,这是造成8月份水产品价格继续出现环比适度上涨的主要因素。加上近2个多月以来的生猪价格不断上涨,居民消费意向转向水产品的倾向出现,水产品消费量环比适度增加,也是影响水产品价格出现上涨的重要因素之一。此外,水产饲料成本增加也是导致水产品价格上涨的重要因素之一。

在养殖效益方面,本月的水产养殖效益改善的幅度极小,主要在于蛋白类水产饲料原料价格上涨,带动成品饲料价格上涨,抵消了出塘水产品价格产生的优势。

图表六:2013年6-8月中国主要水产品月度均价比较柱形图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

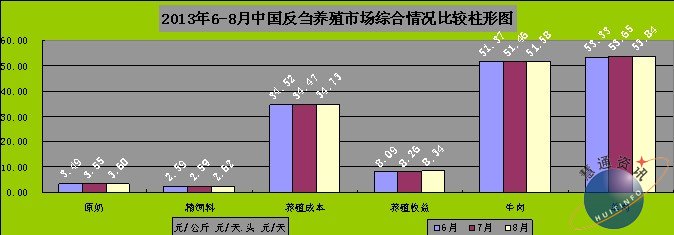

5,反刍市场:

8月份,中国反刍动物养殖市场稳定发展,主要的反刍动物品种—原奶及牛羊肉供应数量依然不足,价格环比继续小涨。数量方面,本月的鲜奶产量环比下降,奶牛补栏数量环比增长,月末奶牛存栏数量环比小幅增长。肉牛羊补栏数量环比增长,出栏数量环比小幅下降,月末养殖存栏总量环比适度增长。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,8月份全国原奶月度均价3.60元每公斤,环比上涨1.54%;全国主要省市地区批发市场牛肉月度均价51.58元每公斤,环比上涨0.23%;农贸市场零售月度均价59.10元每公斤,环比上涨1.04%;羊肉全国批发月度均价53.84元每公斤,环比上涨0.34%;农贸市场零售月度均价61.81元每公斤,环比上涨0.87%。奶牛生产继续处于夏季的生产淡季,奶牛个体产奶量下降,原奶供应量总体不足,推动了价格的上涨。而夏季的肉牛羊正处于生长的后期阶段,出栏数量总体依然不足,也是导致价格上涨的重要因素。

在养殖效益方面,8月份全国主要省市地区奶牛精饲料月度均价2.62元每公斤,月度环比上涨1.00%;每头经产奶牛每天的饲养成本月度平均为34.73元,环比上涨0.74%;经产奶牛养殖收益月度平均为8.34元每头每天,环比增长1.04%。肉用反刍动物养殖收益相比上月基本持平。

行业新闻方面,8月份恒天然等主要知名品牌奶粉受污染事件,一度闹得沸沸扬扬;同时,中国国际贸易协会表示,国内外的多个品牌的奶粉有望在今年进入药店销售。今年10月份率先在北京和江苏试点20家药店。此举对于改善和提高中国的奶品供应市场到底能有产生多少作用,尚待观察。但要撕掉中国奶粉质量不可靠的标签,却非一朝一夕之事。

图表七:2013年6-8月中国反刍养殖市场月度综合情况变化比较柱形图(单位:元/公斤、元/头.天):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

二、8月中国饲料生产消费市场状况:

8月份,中国饲料生产市场在养殖市场恢复性发展的推动下,全国饲料总产量实现环比正增长,消耗量环比正增长。全国成品饲料价格在主要饲料原料行情走强的带动下,价格适度上涨,水产料生产成本提高明显。同时,受中秋及国庆节日消费做准备的影响,8月份养殖环节的从业热情逐步浓厚。

产量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份中国饲料总产量达到1253.65万吨,环比增长5.54%、同比下降3.41%。其中猪料产量环比增长5.61%、同比增长4.77%;蛋禽料产量环比下降2.58%、同比下降1.49%;肉禽料产量环比增长7.06%、同比大降18.46%;水产料产量环比增长11.89%、同比下降0.51%;反刍料产量环比增长6.72%、同比增长8.31%;其他特种动物饲料产量环比增长3.44%、同比增长3.67%。蛋禽养殖处于生产淡季,饲料消费环比继续下降,肉禽养殖市场虽然继续恢复,但由于之前出现的大幅下降导致基数明显偏低,因此肉禽料产量同比依然保持大降状态。

主要饲料原料市场行情方面,8月份全国主要饲料原料中能量类原料价格略显弱势,而蛋白类原料价格环比大都出现了不同程度上涨。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,8月份全国玉米主产区出库均价2353.19元每吨,相比上月下跌6.11元每吨,环比下跌0.26%;小麦主产区出库均价2466.92元每吨,相比上月上涨0.01%;CP43%豆粕主产区出库均价4001元每吨,相比上月上涨88元每吨,环比上涨2.25%;CP37%主产区菜粕出库均价2957元每吨,相比上月上涨168元每吨,环比上涨6.02%;CP42%棉粕主产区出库均价3356元每吨,相比上月上涨114.00元每吨,环比上涨3.52%;进口直火鱼粉港口出库月度均价10609元每吨,相比上月下跌119元每吨,环比下跌1.11%。98.5%饲用赖氨酸全国月度均价9778.83元每吨,环比下跌518.14元每吨,跌幅5.03%;饲用蛋氨酸全国月度均价26261.42元每吨,每吨环比下跌940.60元,环比跌幅3.46%。

在饲料价格方面,本月饲料价格环比总体上涨。其中成品及自配育肥猪料、成品及自配蛋鸡料、成品及自配肉鸡料均价分别为3020元、2860、3140元每吨,环比分别上涨0.81%、0.63%及0.60%。奶牛主养区精饲料均价2617元每吨,环比上涨0.96%。

在农牧业板块的上市公司方面,根据各主要上市公司半年报显示,新希望集团上半年销售各类饲料产品691.90万吨,同比减少129.74万吨,降幅为15.79%;实现主营业务收入2,107,969.10万元,同比减少313,015.23万元,降幅为12.93%;实现毛利润 132,463.97万元,同比减少16,230.64万元,降幅为 10.92%;上半年销售各类鸭苗、鸡苗、商品鸡共计20,651万只,同比减少29万只,降幅为0.14%,销售种猪、仔猪、肥猪31.95万头,同比增加13.53万头,增幅为73.40%;实现主营业务收入99,318.88万元,同比增加6,490.29万 元,增幅为 6.99%;实现毛利润-1,683.75万元,同比减少10,621.93万元,降幅为118.84%。 屠宰及肉制品方面上半年销售肉食品92.57万吨,同比减少19.03万吨,降幅17.05%,实现主营业务收入 949,567.32 万元,同比减少229,115.89 万元,降幅为19.44%;实现毛利润30,962.61万元,同比增加11,390.38万元,增幅达58.20%。

通威公司2013 年H1 实现营业收入58.25 亿元,同比增6.29%;母公司所有者净利润4326万元,同比增97.45%,EPS 为0.06 元。其中Q2 实现营业收入38.90 亿元,同比增3.04%,净利润9986 万元,同比增9.5%,EPS 为0.12 元,上半年销售水产饲料82.74 万吨,同比增7.3%;畜禽饲料73.2 万吨,同比降5.66%;其中猪饲料销量增14.56%,预计禽料销量下滑20%以上。

大北农集团上半年实现收入64.99亿元,同比增长45.48%。其中饲料、疫苗业务收入分别增长51.35%和30.51%;上半年饲料销量148.02万吨,同比增长44.17%,其中猪饲料129.73万吨,同比增长45.58%。高端料实现销量和销售额同比分别增长了50.11%和56.76%,

海大集团上半年海大集团实现营业收入72.1亿元,比上年同期增长14.4%;实现饲料销量199万吨,比上年同期增长7.8%,归属母公司净利润为1.4亿元,比上年同期下降18.6%,综合毛利率9.4%,对比上年同期略有下降。

1,猪料:

8月份,中国猪料产量及消耗量在生猪存栏量依然“可观”的前提下,都实现了环比正增长。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份全国猪料产量463.58万吨,环比增长5.61%、同比增长4.77%;;消耗量环比增长4.98%、同比增长5.26%。

从地区市场来看,比较8月份全国七大行政区下属各省市地区猪料产量的变化,北方地区产量的增长幅度最大,东北和华北地区产量环比增长分别为7.77%和7.64%,增长幅度最大;西北、华东及华中地区产量环比增幅分别为5.89%、5.52%及5.50%,西南地区产量环比增幅最低,为3.97%。

2,蛋禽料:

8月份,由于中国大部分地区出现了多年未曾有过的罕见高温天气,导致蛋禽养殖市场的淡季色彩更加浓厚,本月的蛋禽料产销量都未能实现环比正增长。与上年同期相比,产销量也一样“保持”着负增长局面。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份全国蛋禽料产量200.08万吨,环比下降2.58%、同比下降1.49%;消耗量环比下降3.43%、同比下降2.57%。

从地区市场的差异来看,本月各地区的蛋禽料产量环比变化幅度同样差距明显。西北地区及华南地区产量环比实现正增长,分别实现产量环比增长3.21%和0.36%。西北地区主要在于气温水平与其他地区存在差异化导致的结果,华南地区则主要在于家禽市场受H7N9的影响进一步减弱之后,市场逐步恢复的结果。其余地区产量环比都未能实现正增长,其中东北地区产量环比下降6.22%,华东地区产量环比下降4.61%,华中地区产量环比下降3.42%。

3,肉禽料:

8月份,中国肉禽养殖市场全面摆脱H7N9的不利影响,进入全面恢复性发展阶段,这对肉禽料的产销都产生了积极的推动作用,全国肉禽料产量即消耗量环比均出现较为明显的增长。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份全国肉禽料产量293.41万吨,环比增长7.06%、同比继续大降18.46%;消耗量环比增长5.88%、同比大降18.34%。

从地区市场的差异来看,中部及南部地区各省产量环比增长更为明显,北方地区偏低。其中东北地区产量环比负增长0.79%,其余地区都完成了环比正增长任务。华南地区产量环比增长13.09%,西南地区产量8.76%、华中地区产量环比增长6.69%、华东及西北地区产量环比增幅分别为5.52%及5.02%。华北地区产量环比增长4.37%。中部及南部省份的肉禽养殖市场开始逐步进入全面恢复阶段,是导致地区差异明显的重要因素。

4,水产料:

8月份,中国水产养殖市场逐步从自5月份以来不稳定天气不利影响的困境中摆脱出来,全国各地较为稳定的高温天气对水产养殖品的生长比较有利,推动水产饲料产量环比继续实现正增长。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份全国水产料产量214.06万吨,环比增长11.89%、同比下降0.51%;消耗量环比增长11.35%、同比增长1.17%。

从市场差异上看,8月份除华南地区以外,其余地区产量环比都实现了2位数增长。华北、西北及东北地区产量环比增长分别为15.02%、14.71%及14.19%。华东、华中及西南地区产量环比增长分别为12.96%、12.45%及11.57%。

在饲料成本方面,本月豆粕及菜棉粕价格上涨明显,水产饲料生产企业将继续承受成本上涨的压力,虽然部分饲料生产企业继续对水产料进行价格上提,但大部分企业依然保持了稳定。以南方地区为主的部分菜棉粕销区企业,已经开始着手调整配方,以缓解本年度价格奇高的菜棉粕价格上涨产生的成本压力。

5,反刍料:

8月份,中国反刍饲料生产市场继续保持稳步推进,全国反刍料产量及消耗量环比同比双双实现正增长,这与反刍养殖市场特别是奶牛养殖市场的恢复性发展状况密切相关。在饲料生产和消耗方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,8月份全国反刍料总产量56.49万吨,环比增长6.72%、同比增长8.31%;消耗量环比增长6.01%、同比增长9.67%。

从地区市场在饲料产量增长幅度方面的差异看,反刍动物养殖主产区的西北地区反刍料产量环比增幅是最大的,为8.47%,华东地区产量环比增长幅度为7.04%、华北地区产量环比增幅为6.96%。其余地区产量环比增幅都在5个百分点左右。

图表一:2013年8月中国饲料产量/消耗量环比同比统计表:

|

分类 |

8月 |

||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

|

|

产 量环比 |

5.61% |

-2.58% |

7.06% |

11.89% |

6.72% |

3.44% |

5.54% |

|

产 量同比 |

4.77% |

-1.49% |

-18.46% |

-0.51% |

8.31% |

3.67% |

-3.41% |

|

|

|||||||

|

消耗量环比 |

4.98% |

-3.43% |

5.88% |

11.35% |

6.01% |

2.82% |

4.75% |

|

消耗量同比 |

5.26% |

-2.57% |

-18.34% |

1.17% |

9.67% |

3.72% |

-3.06% |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

图表二:2013年8月中国各品种饲料产量及环比同比统计表(单位:万吨):

|

分类 |

8月 |

|||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

||

|

月度产量 |

全价料 |

332.59 |

152.42 |

266.98 |

207.90 |

38.82 |

18.17 |

1016.89 |

|

浓缩料 |

102.35 |

39.65 |

21.64 |

3.11 |

14.99 |

3.84 |

185.58 |

|

|

预混料 |

28.64 |

8.02 |

4.78 |

3.04 |

2.68 |

4.00 |

51.17 |

|

|

合 计 |

463.58 |

200.08 |

293.41 |

214.06 |

56.49 |

26.02 |

1253.65 |

|

|

|

|

|

|

|

|

|

|

|

|

月度环比 |

全价料 |

5.83% |

-2.49% |

7.53% |

11.90% |

7.12% |

3.45% |

6.10% |

|

浓缩料 |

4.87% |

-2.86% |

1.76% |

10.88% |

5.66% |

3.61% |

2.89% |

|

|

预混料 |

5.67% |

-3.08% |

6.21% |

12.20% |

6.94% |

3.23% |

4.48% |

|

|

合 计 |

5.61% |

-2.58% |

7.06% |

11.89% |

6.72% |

3.44% |

5.54% |

|

|

|

|

|

|

|

|

|

|

|

|

年度同比 |

全价料 |

4.62% |

-2.02% |

-18.38% |

-0.59% |

8.34% |

3.20% |

-4.35% |

|

浓缩料 |

5.32% |

0.59% |

-20.05% |

3.75% |

8.07% |

6.79% |

0.79% |

|

|

预混料 |

4.53% |

-1.43% |

-16.00% |

0.89% |

9.34% |

2.90% |

1.15% |

|

|

合 计 |

4.77% |

-1.49% |

-18.46% |

-0.51% |

8.31% |

3.67% |

-3.41% |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

三,8月中国主要饲料原料消耗情况:

8月份,中国饲料生产继续保持平稳增长推动各主要原料需求量总体环比继续增加。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,在八大主要的常规饲料原料中,全国养殖用玉米全月消耗总量为1101.23万吨,环比增长3.75%。其中生猪养殖消耗量环比增长5.42%,蛋禽养殖消耗量环比下降2.78%,肉禽养殖消耗量环比增长6.56%。小麦方面,8月份全国饲用小麦消耗总量99.05万吨,环比下降31.67%。

8月份,中国饲用豆粕月度消耗总量390.65万吨,环比增长4.69%。其中生猪养殖消耗量环比增长5.37%,蛋禽养殖消耗量环比下降2.80%,肉禽养殖消耗量环比增长6.32%。

8月份,中国饲用菜粕月度消耗总量85.12万吨,环比增长8.31%。其中生猪养殖消耗量环比增长4.96%,蛋禽养殖消耗量环比下降2.89%,肉禽养殖消耗量环比增长5.33%。

8月份,中国饲用棉粕月度消耗总量58.01万吨,环比增长6.98%。其中生猪养殖消耗量环比增长5.36%,蛋禽养殖消耗量环比下降2.85%,肉禽养殖消耗量环比增长6.44%。

8月份,中国饲用鱼粉月度消耗总量19.72万吨,环比增长9.94%。其中水产养殖消耗量环比增长幅度最大为11.89%,生猪养殖消耗量环比增长幅度为5.46%,蛋禽养殖消耗量环比下降2.70%,肉禽养殖消耗量环比增长7.13%。

8月份,中国饲用赖氨酸月度消耗总量6.31万吨,环比增长5.42%。其中生猪养殖消耗量环比增长5.12%,蛋禽养殖消耗量环比下降2.63%,肉禽养殖消耗量环比增长5.84%。

8月份,中国饲用蛋氨酸月度消耗总量1.47万吨,环比增长4.15%。其中生猪养殖消耗量环比增长5.23%,蛋禽养殖消耗量环比下降2.71%,肉禽养殖消耗量环比增长6.86%。

图表:2013年8月中国主要饲用原料月度消耗量分品种统计表(单位:万吨):

|

2013年8月中国主要饲料原料消耗数量统计表 |

|||||||

|

|

生猪消耗 |

蛋禽消耗 |

肉禽消耗 |

水产消耗 |

反刍消耗 |

其他消耗 |

合计 |

|

玉米 |

556.83 |

243.90 |

207.04 |

5.33 |

66.91 |

21.23 |

1101.23 |

|

小麦 |

46.09 |

21.93 |

16.02 |

9.07 |

3.91 |

2.03 |

99.05 |

|

豆粕 |

145.92 |

80.17 |

81.35 |

59.73 |

15.21 |

8.26 |

390.65 |

|

菜粕 |

15.77 |

9.11 |

4.14 |

54.18 |

1.04 |

0.88 |

85.12 |

|

棉粕 |

12.21 |

5.88 |

10.71 |

20.45 |

8.17 |

0.59 |

58.01 |

|

鱼粉 |

3.03 |

0.74 |

0.23 |

15.17 |

0.01 |

0.54 |

19.72 |

|

赖氨酸 |

3.14 |

0.79 |

0.93 |

1.25 |

0.08 |

0.11 |

6.31 |

|

蛋氨酸 |

0.21 |

0.42 |

0.65 |

0.16 |

0.01 |

0.03 |

1.47 |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

四,后期市场发展状况预测

9月份,对于中国的养殖市场而言,将继续保持较为乐观的发展局面。9月份是养殖市场为中秋及国庆节日消费做准备的最后一月,养殖户将继续保持旺盛的养殖热情,以为市场提供更多的畜禽及水产品。生猪市场价格方面,预计9月份的生猪价格将环比继续上涨,大中学校开学以及双节消费,气温下降局面肉类消费将增加,是主要的影响因素。9月下旬及10月上旬有适度回调的可能;家禽市场上,秋季是本年度蛋禽生产旺季的第二茬,蛋禽生产将从北到南逐步进入高峰期,禽蛋产量增加价格有望适度回调;肉禽市场上,由于目前肉禽养殖有利可图,9月份的肉禽养殖供应量将继续有限扩大,肉禽月度均价将适度回调。

在原料市场方面,玉米价格将总体继续保持稳定,青黄不接阶段的价格回调幅度是比较有限的;豆粕方面,8月份以来大豆期市不断看涨,人为操控市场走向的痕迹十分明显。在南美大豆出库供应市场的阶段打压市场,而后期美国大豆收获及上市在即,拉升价格为本地市场的产品销售做好先期铺垫,决定了后期的大豆期市看跌的可能性很小。因此9月份国内豆粕现货价格调整的幅度将不会太大。菜粕市场上,菜粕供应依然不足,价格维持高位的几率很高,后期回调的幅度有限;9月份新季棉粕将陆续上市,对缓解棉粕供应有一点的作用,但对打压棉粕行情下跌的可能性却极小,维持高位适度涨跌依然是9月份的主要特征。

饲料方面,由于9月上旬后期及中旬前期,畜禽及水产品将有一个较为集中的出栏过程,因此,下旬开始,畜禽及水产品存栏存塘数量下降,将对饲料生产及消费市场产生一定消极影响,但市场较为明显的变化要在国庆节之后才能全面呈现出来。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部方世俊 ,欢迎交流垂询!15884554285 13817928445.信息咨询:028-65162618-808, 销售:028-65162618-807。

备注:

不包含在月报当中,订制月报的客户订制年报有价格优惠。

中国大豆/豆油市场分析报告") 国内大豆现货市场上,商品豆市场交投清淡,东

国内大豆现货市场上,商品豆市场交投清淡,东