9月份,中国农牧业市场逐步进入夏季发展末期,养殖市场的也出现了季节性变化的特征。一方面,为了满足9月份中秋及国庆双节节日市场的需求,养殖市场在上半月满负荷工作,加紧催肥出栏。另一方面,由于国庆节长假之后,畜禽产品消费将经历短暂的低谷期,因此市场补栏积极性受到一定影响,部分畜禽产品补栏数量及月末养殖存栏总量下降。在价格方面,9月份全国主要畜禽及畜禽苗产品价格大都不同程度上涨。在成品饲料生产及消费市场上,本月全国主要饲料品种产量及消耗量都实现了环比正增长,但总产量同比依然呈下降态势,成品料月度均价环比适度上涨。

在原料市场行情方面,9月份全国主要饲料原料及添加剂价格环比互有涨跌。华东及以南地区新季玉米已经陆续上市,全国玉米均价适度回调;小麦价格继续小幅上涨,饲用小麦价格保持基本稳定;豆粕价格受外盘大幅炒作天气等因素导致大豆期货行情大幅走高的影响,拉动国内现货大幅走高;菜棉粕货源继续吃紧,受豆粕价格拉动月度均价环比继续较大幅度上涨。此外,鱼粉、赖氨酸及蛋氨酸、磷钙月度均价环比都不同程度走跌。受主要原料价格上涨的影响,9月份全国成品饲料价格大都不同程度上涨。

在关联市场方面,国务院批准今年继续在东北等玉米主产区执行临时收储政策,并将临储收购价在2012年的基础上提高0.06元每斤;本月,全国天气总体稳定部分地区异常,下旬我国东南沿海地区发生台风等灾害性天气,广东部分地区受灾严重;月末,经国务院批准,上海自贸区挂牌成立,这将有利于扩大出口贸易和转口贸易,吸引外资,促进地区经济繁荣,从而推动全国的经济发展和经济战略调整。而本月传出中国计划在乌克兰购买300万公顷农田用于粮食和肉来产地,增加国内粮食供应的新闻,无疑是中国在海外建立粮食生产基地确保国内粮油供应的重大举措。在国际市场上,国际黄金价格不断上涨,国际原油价格受叙利亚政治危机的影响大幅拉高,国内燃油价格上涨至本年度最高价格水平。

一、9月中国养殖市场状况:

9月份,从总体上看,中国养殖市场逐步进入季节性转型发展阶段,三大主要养殖品种月度补栏总量环比总体下降,出栏数量环比较大幅度增长,月末养殖存栏总量环比增长,主要畜禽及畜禽苗产品月度均价环比大都不成程度上涨;水产方面,西北及东北地区水产养殖进入本年度后期阶段,华北以南的广大地区发展如火如荼;反刍市场方面,北方地区奶牛养殖市场进入秋季牛奶生产高峰期,肉羊及肉牛出栏及消费数量逐步增加。养殖效益方面,受饲料原料价格成品饲料价格上涨的影响,部分养殖品种养殖效益环比下降;在疫情方面,本月全国各主要地区没有突出的疫情发生。

9月份,中秋节及国庆节双节节日消费的存在,一方面促进了畜禽及水产品消费量的增加,推动畜禽及水产品出栏出塘数量增加,同时在一定程度上推动了畜禽及水产品价格的变化。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,生猪市场上,9月份全国商品仔猪出栏上市量5430.00万头,环比下降6.05%;商品育肥猪出栏6183.03万头,环比增长9.37%;月末全国商品猪存栏量47373.91万头,环比增长4.26%。9月份全国商品蛋禽补栏1.11亿只,环比增长5.64%;月末存栏14.11亿只,环比增长1.23%。肉禽市场上,9月份全国商品肉禽补栏9.51亿只,环比下降2.71%;全国商品肉禽出栏9.31亿只,环比增长24.19%;全国商品肉禽月末存栏13.38亿只,环比下降1.28%。在水产养殖市场,全国养殖水产品月度出塘总量环比增长,月末存塘总量环比小幅下降;反刍动物养殖补栏数量环比基本稳定略有增长,月末养殖存栏总量环比基本稳定。

图表一:2013年9月中国生猪、蛋禽及肉禽养殖市场数据统计表(单位:万头、亿只):

|

2013年9月中国畜禽养殖市场数据统计 |

|||||

|

品种 |

分类 |

数量 |

环比 |

同比 |

单位 |

|

生猪 |

仔猪上市 |

5430.00 |

-6.05% |

2.09% |

万头 |

|

本月出栏 |

6183.03 |

9.37% |

11.08% |

万头 |

|

|

月末存栏 |

47373.91 |

4.26% |

6.82% |

万头 |

|

|

|

|

|

|

|

|

|

蛋禽 |

本月补栏 |

1.11 |

5.64% |

23.82% |

亿只 |

|

本月淘汰 |

0.81 |

13.71% |

-2.83% |

亿只 |

|

|

月末存栏 |

14.11 |

1.23% |

5.10% |

亿只 |

|

|

|

|

|

|

|

|

|

肉禽 |

本月补栏 |

9.51 |

-2.71% |

0.89% |

亿只 |

|

本月出栏 |

9.31 |

24.19% |

-8.92% |

亿只 |

|

|

月末存栏 |

13.38 |

-1.28% |

-1.55% |

亿只 |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

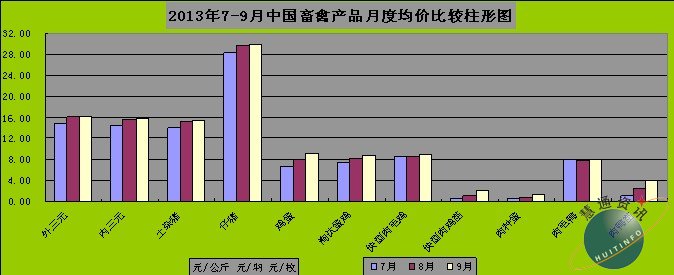

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪比重均价)15.94元每公斤,环比上涨0.87%。全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为22.00、25.39元每公斤,环比分别上涨2.08%及3.33%;全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为9.02、9.35、10.59元每公斤,环比分别上涨12.54%、11.34%、9.00%;全国主要地区快大型商品肉毛鸡出场批发均价及农贸市场黄羽肉毛鸡零售均价分别为8.88、16.92元每公斤,环比分别上涨4.86%及3.81%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.22、17.33元每公斤,环比分别上涨1.69%及2.87%。

水产市场方面,全国主要地区水产品批发销售均价总体稳定略有下跌;反刍市场上,原奶收购价格继续上涨,牛肉及羊肉批发及零售价格环比均小幅上涨。

图表二:2013年7-9月中国畜禽均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

1,生猪市场:

9月份,中国生猪养殖市场继续以较高存栏量、供大于求的态势保持发展。数量方面,全国仔猪出栏上市量环比继续下降,商品大猪月度出栏总量环比较大幅度增长,月末养殖存栏总量环比继续增长。价格方面,上市仔猪及出栏商品大猪月度均价环比继续上涨,生猪养殖市场继续保持全面盈利。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国商品仔猪出栏上市量5430.00万头,环比下降6.05%;商品育肥猪出栏6181.03万头,环比增长9.37%;月末全国商品猪存栏量47372.91万头,环比增长4.26%。同比数据方面,本月补栏同比增长2.09%、出栏同比增长11.08%、月末存栏同比增长6.82%。仔猪出栏上市量连续3月出现环比下降,这与春节后2-4月份的生猪市场行情不断走跌导致母猪生产市场受到影响有有关。猪肉消费方面,居民直接消费量和间接消费量环比都出现适度增长。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪比重均价)15.94元每公斤,环比上涨0.87%。全国出栏外三元商品毛猪均价16.18元每公斤,环比上涨0.70%;出栏内三元毛猪全国均价15.72元每公斤,环比上涨0.98%;出栏土杂毛猪全国均价15.37每公斤,环比上涨1.49%。仔猪市场上,全国仔猪综合销售均价29.87元每公斤,环比上涨0.98%。在猪肉市场上,全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为22.00、25.39元每公斤,环比分别上涨2.08%、3.33%;从地区猪价的变化看,长江以南地区各省猪价上涨更为明显,北方地区涨幅明显萎缩。山东省生猪月度综合均价全国垫底不到15元每公斤,此外福建、河南、山西及江苏省的月度综合均价都明显低于其他地区。

养殖效益方面,9月份全国生猪养殖效益继续保持全面盈利局面,月度环比下降。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份养殖场出售一头标准体重(100公斤)商品大猪全国平均纯利润164.69元,环比下降3.25%。其中大型规模场平均盈利186.15元,自繁专业户平均盈利168.99元每头,小型散养户平均盈利达到131.88元每头。在地区差异上,北方地区平均盈利水平依然高于南方地区。山东全省平均盈利55.17元/100公斤,依然处于全国垫底水平。本月养殖效益环比下降,饲料成本及仔猪摊销成本增加是最主要的影响因素。此外,由于本月出栏大猪个体体重相比上月略有下降,导致每公斤生猪摊销的动保及设备折旧等费用增加,也在一定程度上影响了盈利水平。

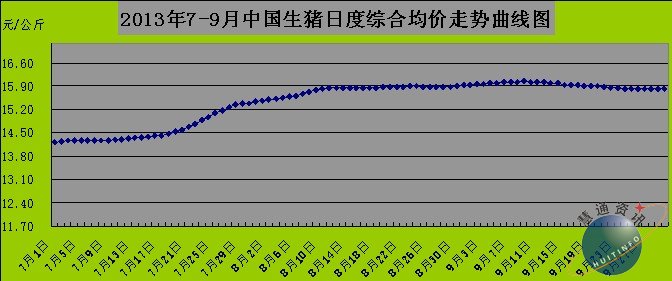

图表三:2013年7-9月中国生猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,综合均价为外三元、内三元及土杂大猪比重均价。

在行业新闻方面,1,9月6日中国双汇国际71亿美元收购史密斯菲尔德的交易获得美国联邦政府批准。按照双汇国际当初收购的意图说明来看,收购之后将有利于双汇国际将更多的美国优质猪肉出口到中国,这是否意味着未来中国生猪养殖市场将面临更加白热化的竞争,祸兮福兮尚不得而知。2,因年初“黄浦江死猪漂流”事件而被推到舆论风口浪尖的嘉兴市,开始了对生猪养殖市场进行提质减量的整治行动,当地生猪养殖规模被强制压缩;3,温氏集团在河北南皮县投资6亿元人民币年出栏30万头商品猪基地建设举行签约仪式;4,中粮集团分别在吉林和内蒙古赤峰投资36、25亿元人民币建立以生猪养殖为中心的产业链基地。

2,蛋禽市场:

9月份,中国蛋禽养殖市场受天气变化的影响较为明显,禽蛋价格变化在上中下旬的表现也截然不同。上旬,全国大部分地区依然被炎热的天气所控制,蛋禽生产继续处于淡季阶段,禽蛋供应量有限。中下旬开始,随着秋季临近,各地气温明显下降,蛋禽养殖市场逐步进入秋季生产旺季,禽蛋上市供应量逐步增加。因此禽蛋价格在不同时间段的表现也差异巨大—上旬持续上涨,中下旬呈缓慢持续下跌态势。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国商品蛋禽补栏1.11亿只,环比增长5.64%;淘汰蛋禽0.81亿只,环比增长13.72%;月末养殖存栏总量14.11亿只,环比增长1.23%。其中产蛋期商品蛋禽存栏量10.08亿只,环比增长0.61%。禽蛋市场方面,9月份全国鸡蛋及鸭蛋总产量175.12万吨,其中鸡蛋产量154.59万吨,环比增长0.55%。需求方面,9月份居民禽蛋消费量环比适度增加,食品企业采购量增加,市场交易总量环比增加。

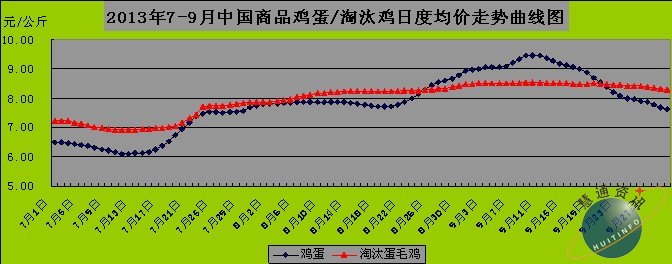

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为9.02、9.35、10.59元每公斤,环比分别上涨12.54%、11.34%、9.00%;全国主要地区淘汰蛋毛鸡出场均价8.75元每公斤,环比上涨6.83%。全国商品蛋鸡苗综合均价3.10元每羽,环比上涨1.31%。从鸡蛋及淘汰蛋毛鸡全月的日度均价走势曲线图看,在经历了7月份的低价位区之后,8月到9月期间,鸡蛋及淘汰蛋毛鸡价格一直处于恢复性上涨状态。

在养殖效益方面,本月禽蛋及淘汰蛋禽价格的上涨推动蛋禽养殖效益继续改善,总体上实现了全国全行业盈利,但部分地区依然亏损。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国蛋鸡养殖每生产一公斤鸡蛋平均盈利0.44元,实现扭亏为盈并环比大幅增长4.43倍。其中大型养殖场盈利0.53元每公斤,专业户盈利0.38元每公斤。在地区差异上,陕西及湖北、云南等南方部分省份依然亏损。

图表四:2013年7-9月中国鸡蛋及淘汰蛋毛鸡日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

3,肉禽市场:

9月份,中国养殖市场基本恢复“元气”,大大缩小了与上年同期之间的差距。本月全国肉禽补栏数量环比下降,商品肉禽出栏数量环比增长,月末养殖存栏总量环比下降。价格方面,肉禽及肉禽苗价格环比上涨。肉禽养殖市场借助养殖周期短的优势,迅速从第二季度的H7N9的负面影响中挣脱出来,市场恢复性发展的速度明显加快。但由于考虑到国庆大假之后消费市场有一个低谷期,因此9月份养殖市场的补栏数量有所下降。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国商品肉禽补栏9.51亿只,环比下降2.71%。其中肉鸡补栏7.33亿只,环比下降4.60%;商品肉禽月度出栏9.31亿只,环比大增24.19%,其中肉鸡出栏7.30亿只,环比增长23.68%;月末商品肉禽存栏总量13.38亿只,环比下降1.28%。其中肉鸡存栏11.25亿只,环比下降2.28%。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国主要地区快大型商品肉毛鸡出场批发均价及农贸市场黄羽活鸡零售均价分别为8.88、16.92元每公斤,环比分别上涨4.86%、上涨3.81%;全国快大型商品肉鸡苗均价2.08元每羽,环比大涨97.27%;全国商品肉鸡苗综合均价2.64元每羽,环比上涨14.39%;

肉种蛋全国均价12.70元每枚,环比大涨64.91%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.22、17.33元每公斤,环比分别上涨1.69%、上涨2.87%。快速商品肉毛鸭全国出场批发均价8.08元每公斤,环比上涨4.23%;肉鸭苗全国出场综合批发均价3.88元每羽,环比大涨53.30%。

在养殖效益方面,由于受饲料成本上涨及摊销鸡苗费成本上涨的影响,本月全国的肉禽养殖效益相比上月依然有所下降,河南等部分省份地区亏损,但全行业依然保持总体盈利状态。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,9月份全国商品肉鸡平均盈利为0.76元/只,环比下降19.35%。其中大型养殖场盈利0.84元每只、专业户养殖盈利为0.77元每只,散养户为0.54元每只,环比均出现了下降。

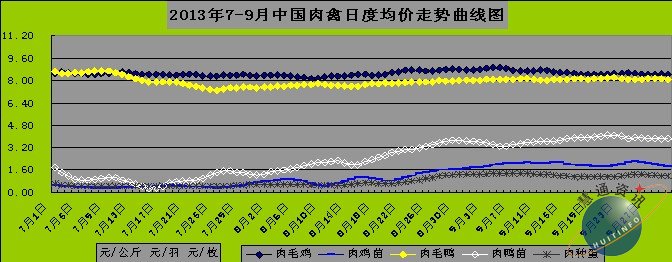

图表五:2013年7-9月中国肉禽产品日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

行业新闻方面,台湾大成集团投资12.9亿元人民币,在安徽固镇建立肉鸡养殖及屠宰加工产业链生产基地。

4,水产市场:

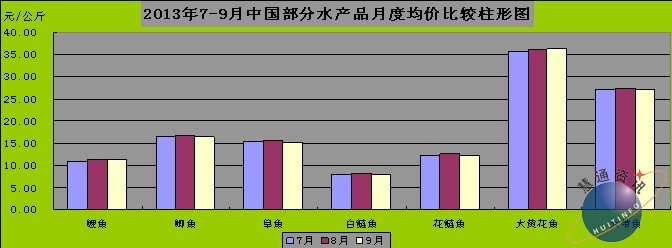

9月份,中国水产养殖市场进入全面稳步发展阶段,全国的天气在本月的大多数时间内保持了总体稳定是主要的推动因素之一。本月全国水产养殖投苗量环比基本稳定略有增长,出塘量环比增长,存塘量环比小幅下降,居民消费量环比基本稳定略有增长。价格方面,受市场供应量增加的影响,本月水产品价格各有涨跌,批发价格零售价总体略跌。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国主要省市地区农贸市场上的鲤鱼、鲫鱼、草鱼、白鲢鱼、花鲢鱼、大黄花鱼及大带鱼月度销售均价分别为11.27元、16.40元、15.04元、8.01元、12.18元、36.20、27.18元/公斤;相比上月分别上涨0.40%、-1.27%、-2.27%、-0.63%、-0.83%、0.84%、-0.18%。9月份水产品上市供应量增加是导致价格出现波动的主要因素。

在养殖效益方面,由于水产品价格环比总体走弱,加上9月份豆粕等植物性蛋白类原料价格继续上涨,导致水产品养殖效益环比继续“恶化”。

图表六:2013年7-9月中国主要水产品月度均价比较柱形图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

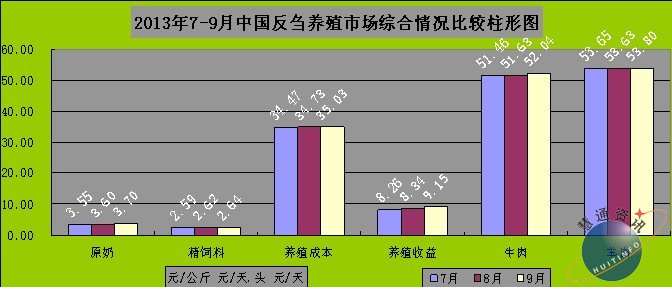

5,反刍市场:

9月份,中国反刍养殖市场进入转折期。北方地区在9月下半月开始,气温逐步走凉,北方主养区奶牛逐步进入秋季生产高峰期,牛奶产量增加。但由于国产原奶供应依然不足,本月原奶价格环比继续上涨。数量方面,本月全国奶牛养殖补栏数量环比适度增长,淘汰总量环比略有下降,月末养殖存栏总量环比适度增长。在肉牛及肉羊养殖市场上,9月份补栏数量环比略有下降,出栏数量环比增加,月末存栏总量环比略有下降。月度牛肉及羊肉供应总量环比增加,居民对肉牛及肉羊的需求量环比适度增长。价格方面,9月份全国牛肉及羊肉批发零售均价环比不同程度上涨。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国原奶月度均价3.70元每公斤,环比上涨2.58%;全国主要省市地区批发市场牛肉月度均价52.04元每公斤,环比上涨0.79%;农贸市场零售月度均价60.07元每公斤,环比上涨1.63%;羊肉全国批发月度均价53.80元每公斤,环比上涨0.32%;农贸市场零售月度均价62.67元每公斤,环比上涨1.37%。夏季奶牛时处生产淡季导致供需矛盾进一步加剧,是导致原奶价格较长时间以来持续上涨的主要因素。

在养殖效益方面,9月份全国主要省市地区奶牛精饲料月度均价2.64元每公斤,月度环比上涨0.92%;每头经产奶牛每天的饲养成本月度平均为35.03元,环比上涨0.86%;经产奶牛养殖收益月度平均为9.15元每头每天,环比增长9.67%。肉用反刍动物养殖收益相比上月基本持平略降。

行业新闻方面,伊利集团投资5000万美元投资辽宁辉山乳业,以确保原奶供应,值得关注。

图表七:2013年7-9月中国反刍养殖市场月度综合情况变化比较柱形图(单位:元/公斤、元/头.天):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

二、9月中国饲料生产消费市场状况:

9月份,中国饲料产销市场环比双双实现正增长,全国饲料总产量环比增长,饲料消费量环比增长。受主要粕类原料价格较大幅度上涨的影响,9月中旬开始,全国各地主要饲料生产企业对成品饲料销售价格提价。

产量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份中国饲料总产量达到1341.83万吨,环比增长6.83%、同比下降1.53%。其中猪料产量环比增长4.90%、同比增长4.24%;蛋禽料产量环比增长9.84%、同比下降1.69%;肉禽料产量环比增长7.84%、同比大降14.02%;水产料产量环比增长7.47%、同比增长3.82%;反刍料产量环比增长5.42%、同比增长8.96%;其他特种动物饲料产量环比增长4.23%、同比增长5.93%。9月份气温下降转凉,蛋禽和奶牛动物养殖进入秋季生产高峰期,饲料需求环比明显增加。

主要饲料原料市场行情方面,9月份全国主要饲料原料中能量原料行情偏弱,蛋白类原料价格环比继续上涨。根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,9月份全国玉米主产区出库均价2341.48元每吨,相比上月下跌11.71元每吨,环比下跌0.50%;小麦主产区出库均价2536.89元每吨,相比上月上涨2.84%;CP43%豆粕主产区出库均价4403元每吨,相比上月上涨402元每吨,环比上涨10.05%;CP37%主产区菜粕出库均价3167元每吨,相比上月上涨210元每吨,环比上涨7.10%;CP42%棉粕主产区出库均价3540元每吨,相比上月上涨184.00元每吨,环比上涨5.48%;进口直火鱼粉港口出库月度均价9543元每吨,相比上月下跌1066元每吨,环比下跌10.05%。98.5%饲用赖氨酸全国月度均价9693.80元每吨,环比下跌85.03元每吨,跌幅0.87%;饲用蛋氨酸全国月度均价25817.08元每吨,每吨环比下跌444.34元,环比跌幅1.69%。饲用磷钙出库均价月度2073.46元每吨,每吨环比下跌3.61元,环比跌幅0.17%。

在饲料价格方面,本月饲料价格环比总体上涨。育肥猪、蛋鸡及肉鸡全价料全国均价分别为3350元、3150元及3420元每吨,环比分别上涨0.96%、1.03%及0.96%;本月出栏商品大猪、商品鸡蛋及出栏商品肉毛鸡应摊销饲料成本分别为9.39元/每公斤毛猪、8.65元/每公斤鸡蛋、6.02元/每公斤毛鸡。环比分别上涨1.07%、0.43%及0.85%。奶牛主养区精饲料月度均价2640元每吨,环比上涨0.92%。

1,猪料:

9月份,受中国生猪养殖量稳步增长的影响,本月猪料产量及消耗量环比双双实现正增长。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份全国猪料产量486.66万吨,环比增长4.90%、同比增长4.24%;;消耗量环比增长4.65%、同比增长0.06%。

从地区市场来看,9月份全国七大行政区下属各省市地区中,北方地区猪料产量的增长幅度依然最大,华北及东北地区产量环比增长分别为5.87%和5.74%,增长幅度最大;西北、华东及华中地区产量环比增幅分别为5.64%、5.26%及4.74%,西南地区产量环比增幅最低,为4.09%。

2,蛋禽料:

9月份,中国大部分地区气温下降,蛋禽养殖从北往南逐步进入秋季生产高峰期,蛋禽饲料产量和消费量环比增量明显。但与上年同期相比,2大指标都出现了负值,这是第二季度H7N9后遗症导致的结果。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份全国蛋禽料产量220.01万吨,环比增长9.84%、同比下降1.69%;消耗量环比增长9.54%、同比下降4.94%。

从地区市场的差异来看,本月蛋禽料产量环比变化的地区差异较为明显。西南地区蛋禽料产量环比增长12.08%,在全国七大行政区当中增幅最大;华东及华中地区产量环比增幅分别为10.54%和10.47%。东北及西北地区产量环比增幅分别为8.86%和8.20%。西北地区产量增幅最小,这与9月份当地平均气温下降幅度明显影响了蛋禽的生产需求有一定的关系。

3,肉禽料:

9月份,中国肉禽养殖市场在中秋和国庆双节节日需求的推动下,实现了快速发展,肉禽饲料产量和消耗量也明显增长,但与上年度同期相比,依然存在不小的差距。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份全国肉禽料产量317.53万吨,环比增长7.84%、同比继续大降14.02%;消耗量环比增长8.37%、同比大降17.28%。

从地区市场的差异来看,华北及东北地区各省产量环比增长幅度明显,环比分别增长10.41%和10.21%;华东地区产量环比增长8.61%,排名第二梯队;西北地区产量环比增幅为7.46%,跻身第三梯队;其余地区产量环比增幅都在七个百分点以下。

4,水产料:

9月份,中国水产养殖市场的恢复性发展,为水产料产量和消耗量的增长做出了重要贡献。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份全国水产料产量230.83万吨,环比增长7.47%、同比增长3.82%;消耗量环比增长8.13%、同比下降0.04%。

从市场差异上看,西北地区产量环比增幅1.51%,全国增幅最低。其次为东北地区,月度产量增幅为5.95%。华中及华东地区产量环比增幅分别为8.48%和8.35%。华北及西南地区产量增幅分别为7.99%和7.20%。华南地区产量环比增幅为6.80%。

在粕类原料月度价格继续较大幅度上涨的背景下,水产饲料生产企业和水产饲料需求方都面临了巨大压力,本月全国大部分地区的水产料生产企业都纷纷加入提价行列,以缓解成本压力。

5,反刍料:

9月份,中国奶牛养殖市场总体上进入秋季生产旺季,肉用反刍养殖也为满足双节需求,进入养殖冲刺阶段,对饲料需求形成稳定的支撑。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,9月份全国反刍料总产量59.65万吨,环比增长5.42%、同比增长8.96%;消耗量环比增长5.43%、同比增长5.37%。

从地区市场产量增长幅度差异看,奶牛养殖占比大的北方地区产量环比增幅最大。华东、华北、东北及西北地区产量环比增幅分别为5.93%、5.88%、5.37%及5.22%。华南、西南及华中地区产量环比增幅分别为4.86%、4.44%及4.36%。

图表一:2013年9月中国饲料产量/消耗量环比同比统计表:

|

分类 |

9月 |

||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

|

|

产 量环比 |

4.90% |

9.84% |

7.84% |

7.47% |

5.42% |

4.23% |

6.83% |

|

产 量同比 |

4.24% |

-1.69% |

-14.02% |

3.82% |

8.96% |

5.93% |

-1.53% |

|

|

|||||||

|

消耗量环比 |

4.65% |

9.54% |

8.37% |

8.13% |

5.43% |

4.00% |

6.92% |

|

消耗量同比 |

0.06% |

-4.94% |

-17.28% |

-0.04% |

5.37% |

2.67% |

-5.23% |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

图表二:2013年9月中国各品种饲料产量及环比同比统计表(单位:万吨):

|

分类 |

9月 |

|||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

||

|

月度产量 |

全价料 |

349.73 |

168.57 |

288.87 |

224.28 |

41.11 |

19.06 |

1091.62 |

|

浓缩料 |

106.73 |

42.63 |

23.45 |

3.30 |

15.69 |

3.93 |

195.74 |

|

|

预混料 |

30.19 |

8.81 |

5.21 |

3.24 |

2.84 |

4.17 |

54.47 |

|

|

合 计 |

486.66 |

220.01 |

317.53 |

230.83 |

59.65 |

27.16 |

1341.83 |

|

|

|

|

|

|

|

|

|

|

|

|

月度环比 |

全价料 |

5.02% |

10.41% |

7.81% |

7.49% |

5.58% |

4.57% |

7.08% |

|

浓缩料 |

4.47% |

7.65% |

8.05% |

6.60% |

4.96% |

2.91% |

5.61% |

|

|

预混料 |

5.06% |

9.80% |

8.56% |

7.28% |

5.71% |

3.99% |

6.21% |

|

|

合 计 |

4.90% |

9.84% |

7.84% |

7.47% |

5.42% |

4.23% |

6.83% |

|

|

|

|

|

|

|

|

|

|

|

|

年度同比 |

全价料 |

4.15% |

-2.27% |

-14.01% |

3.76% |

9.10% |

5.63% |

-2.20% |

|

浓缩料 |

4.56% |

0.69% |

-14.66% |

7.70% |

8.36% |

8.40% |

1.38% |

|

|

预混料 |

4.16% |

-1.61% |

-11.28% |

4.39% |

10.20% |

5.06% |

1.87% |

|

|

合 计 |

4.24% |

-1.69% |

-14.02% |

3.82% |

8.96% |

5.93% |

-1.53% |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

三,9月中国主要饲料原料消耗情况:

9月份,中国各主要原料需求量总体环比继续增加。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,在八大主要的常规饲料原料中,全国养殖用玉米全月消耗总量为1174.06万吨,环比增长6.44%。其中生猪养殖消耗量环比增长4.82%,蛋禽养殖消耗量环比增长9.37%,肉禽养殖消耗量环比增长7.91%。小麦方面,9月份全国饲用小麦消耗总量101.12万吨,环比增长2.00%。

9月份,中国饲用豆粕月度消耗总量417.90万吨,环比增长6.84%。其中生猪养殖消耗量环比增长4.79%,蛋禽养殖消耗量环比增长9.56%,肉禽养殖消耗量环比增长7.93%。

9月份,中国饲用菜粕月度消耗总量91.15万吨,环比增长7.01%。其中生猪养殖消耗量环比增长4.53%,蛋禽养殖消耗量环比增长8.59%,肉禽养殖消耗量环比增长7.97%。

9月份,中国饲用棉粕月度消耗总量62.00万吨,环比增长6.81%。其中生猪养殖消耗量环比增长4.76%,蛋禽养殖消耗量环比增长9.04%,肉禽养殖消耗量环比增长7.92%。

9月份,中国饲用鱼粉月度消耗总量21.16万吨,环比增长7.04%。其中水产养殖消耗量环比增长7.47%,生猪养殖消耗量环比增长幅度为4.85%,蛋禽养殖消耗量环比增长9.66%,肉禽养殖消耗量环比增长7.86%。

9月份,中国饲用赖氨酸月度消耗总量6.71万吨,环比增长6.28%。其中生猪养殖消耗量环比增长4.63%,蛋禽养殖消耗量环比增长9.43%,肉禽养殖消耗量环比增长7.96%。

9月份,中国饲用蛋氨酸月度消耗总量1.58万吨,环比增长7.74%。其中生猪养殖消耗量环比增长4.69%,蛋禽养殖消耗量环比增长9.42%,肉禽养殖消耗量环比增长7.91%。

图表:2013年9月中国主要饲用原料月度消耗量分品种统计表(单位:万吨):

|

2013年9月中国主要饲料原料消耗数量统计表 |

|||||||

|

|

生猪消耗 |

蛋禽消耗 |

肉禽消耗 |

水产消耗 |

反刍消耗 |

其他消耗 |

合计 |

|

玉米 |

584.56 |

266.88 |

224.20 |

5.72 |

70.62 |

22.07 |

1174.06 |

|

小麦 |

46.35 |

22.90 |

16.62 |

9.28 |

3.96 |

2.01 |

101.12 |

|

豆粕 |

153.15 |

87.89 |

88.11 |

64.10 |

16.05 |

8.60 |

417.90 |

|

菜粕 |

16.46 |

9.89 |

4.49 |

58.30 |

1.10 |

0.92 |

91.15 |

|

棉粕 |

12.79 |

6.41 |

11.60 |

21.96 |

8.62 |

0.61 |

62.00 |

|

鱼粉 |

3.18 |

0.81 |

0.25 |

16.35 |

0.01 |

0.56 |

21.16 |

|

赖氨酸 |

3.28 |

0.87 |

1.01 |

1.35 |

0.09 |

0.12 |

6.71 |

|

蛋氨酸 |

0.22 |

0.46 |

0.70 |

0.17 |

0.01 |

0.03 |

1.58 |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

四,后期市场发展状况预测

10月份,由于受双节之后市场供需结构明显改变的影响,10月份全国的畜禽养殖存栏总量将在上半月出现一个低谷期。下半月开始,将出现较为集中的补栏小高潮,这在肉禽市场的表现将更为明显。生猪市场的表现将更为稳定,蛋禽养殖将进入秋季旺季阶段,禽蛋产量将进一步增加。肉禽市场在下半月将出现集中补栏的小高潮。水产市场方面,由于气温进一步下降,北方地区水产养殖市场将明显萎缩。

在畜禽产品价格行情方面,生猪价格将呈总体稳定,小幅回落的过程,禽蛋价格将逐步回落,肉禽价格保持基本稳定,总体示弱。

原料行情方面,10月份随着新季玉米上市量的增加,玉米价格将总体继续看弱;豆粕行情在10月下旬将出现小幅回落,明显的价格回调在11月份才会出现;菜棉粕价格总体稳定,适度回调;此外,氨基酸市场行情将逐步走稳,但回升的幅度不大希望也不大。

饲料方面,10月份全国饲料月度总产量将保持基本稳定适度增长,下半月表现好于上半月。其中蛋禽料和奶牛饲料的增长更为明显。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部方世俊 ,欢迎交流垂询!15884554285 13817928445.信息咨询:028-65162618-808, 销售:028-65162618-807。

备注:

不包含在月报当中,订制月报的客户订制年报有价格优惠。

中国大豆/豆油市场分析报告") 国内大豆现货市场上,商品豆市场交投清淡,东

国内大豆现货市场上,商品豆市场交投清淡,东