10月份,中国养殖及饲料市场进入秋季生产阶段,受国庆长假消费的影响,9月中下旬及10月上旬,肉用类养殖品种出栏出塘增加,上中旬出现了短暂的存栏低潮期,下旬市场补栏增加,市场继续保持恢复性发展。蛋禽及奶牛养殖市场则进入秋季生产高峰期后期。行情方面,10月份全国主要畜禽及水产品价格环比大都不同程度下跌。在饲料市场上,全国三大主要养殖品种—生猪、蛋禽及肉禽饲料产量环比继续增长,水产及反刍料产量环比下降,其他类饲料产量环比增长,全国饲料总产量环比增长。

在原料市场方面,10月份全国主要饲料原料及添加剂价格环比互有涨跌。华东北部及北方地区的新季玉米陆续收割并少量上市,新棉粕及美国等国际市场上的新季大豆也开始收割上市。全国玉米价格环比适度下跌,小麦价格继续上涨;豆粕及菜粕价格环比继续上涨,棉粕及鱼粉走跌;赖氨酸价格环比走跌,蛋氨酸环比上涨,磷钙价格环比走跌。

受部分原料价格上涨的影响,10月份全国成品饲料价格环比适度上涨。

关联市场方面,在国内,本月有关转基因农产品的讨论尘嚣甚上,中国市场不得不接受转基因农产品已经成为无可争议的事实,但转基因农产品的安全问题令人担忧;上海自贸区挂牌同样令人牵挂,新希望集团签署进驻自贸区金融市场协议;浙江地区再度出现人感染H7N9疫情,对局部养殖市场的影响非常明显。在国际市场上,美国政府因缺钱出现阶段性“停摆”事件,收获了经济人士的担忧和敌对国家的幸灾乐祸,日本等部分国家抛售美元国债。能源及有色金属方面,国际原油市场走跌,黄金市场先涨后跌。

一、10月中国养殖市场状况:

10月份,中国养殖市场进入秋季生产阶段,市场发展总体平稳。生猪生产稳步推进,仔猪上市量环比下降,补栏下降,出栏总量环比下降,月末存栏环比增长;蛋禽进入秋季生产高峰期后期,补栏环比增长,淘汰量环比下降,月末存栏总量环比增长;肉禽市场恢复性发展,补栏出栏及月末存栏总量环比都出现增长;水产市场受大幅降温的影响,市场开始季节性萎缩,北方地区尤其明显;奶牛养殖市场进入秋季生产高峰期后期,肉牛肉羊等肉用反刍品种出栏环比增长。

疫情方面,由于进入夏秋季节转换阶段,气温变化频繁而明显,导致畜禽产品呼吸道疫情增加;东北部分地区开始出现口蹄疫疫情,南方地区出现H7N9疫情的几率提高;在其他影响因素方面,10月份上旬东北北部、华东及东南地区的强降水,西南地区的高温天气都给局部区域市场的农牧业生产带来了直接影响;中旬开始,全国大部分地区开始出现明显降温,西北部分地区开始降雪,华北地区则出现了4摄氏度左右的低温,四川等西南地区则进入连续降水阶段,气温下降明显。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,生猪市场上,10月份全国商品仔猪出栏上市量4619.38万头,环比下降14.93%;商品育肥猪出栏5983.32万头,环比下降3.23%;月末全国商品猪存栏量50436.14万头,环比增长6.46%。10月份全国商品蛋禽补栏1.22亿只,环比增长9.84%;月末存栏14.42亿只,环比增长2.14%。肉禽市场上,10月份全国商品肉禽补栏10.24亿只,环比增长7.69%;全国商品肉禽出栏9.51亿只,环比增长2.09%;全国商品肉禽月末存栏13.73亿只,环比增长2.66%。在水产养殖市场,全国养殖水产品月度出塘总量环比增长,月末存塘总量环比下降;反刍动物养殖补栏数量环比增长,月末养殖存栏总量环比小幅下降。

图表一:2013年10月中国生猪、蛋禽及肉禽养殖市场数据统计表(单位:万头、亿只):

|

2013年10月中国畜禽养殖市场数据统计 |

|||||

|

品种 |

分类 |

数量 |

环比 |

同比 |

单位 |

|

生猪 |

仔猪上市 |

4619.38 |

-14.93% |

-8.47% |

万头 |

|

本月出栏 |

5983.32 |

-3.23% |

14.85% |

万头 |

|

|

月末存栏 |

50436.14 |

6.46% |

8.52% |

万头 |

|

|

|

|

|

|

|

|

|

蛋禽 |

本月补栏 |

1.22 |

9.84% |

24.91% |

亿只 |

|

本月淘汰 |

0.78 |

-3.11% |

-1.53% |

亿只 |

|

|

月末存栏 |

14.42 |

2.14% |

6.88% |

亿只 |

|

|

|

|

|

|

|

|

|

肉禽 |

本月补栏 |

10.24 |

7.69% |

1.15% |

亿只 |

|

本月出栏 |

9.51 |

2.09% |

-1.64% |

亿只 |

|

|

月末存栏 |

13.73 |

2.66% |

0.45% |

亿只 |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

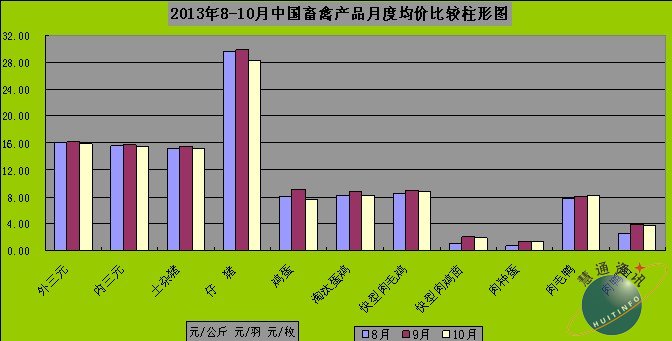

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪比重均价)15.65元每公斤,环比下跌1.77%。全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为21.90、25.24元每公斤,环比分别下跌0.58%及0.61%;全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为7.62、8.47、10.16元每公斤,环比分别下跌15.54%、8.80%、4.08%;全国主要地区快大型商品肉毛鸡出场批发均价及农贸市场黄羽肉毛鸡零售均价分别为8.86、17.15元每公斤,环比分别上涨-0.31%及1.41%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.31、17.45元每公斤,环比分别上涨0.55%及0.71%。

水产市场方面,全国主要地区水产品批发销售均价总体下跌少部分品种上涨;反刍市场上,原奶收购价格继续上涨,牛肉及羊肉批发及零售价格环比均继续上涨。

图表二:2013年8-10月中国畜禽均价月度变化比较柱形图(单位:元/公斤、元/羽、元/枚):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

10月份,虽然经历了国庆节日消费的“洗礼”,生猪出现了一波较为集中的出栏,但国内生猪养殖市场依然保持了高存栏量、供大于求的格局。全国仔猪上市补栏量环比下降,商品大猪月度出栏总量环比下降,月末商品猪养殖存栏总量环比继续增长。价格方面,在经历了国庆节的集中消费之后,虽然居民猪肉消费数量小幅增长,但由于肉类加工企业的采购数量下降,10月份的毛猪价格出现了小幅下跌。在养殖效益方面,虽然由于饲料价格上涨以及猪价下跌导致养殖效益大幅度缩水,但全国的生猪养殖继续保持总体盈利,极小部分地区出现了轻微亏损。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国商品仔猪出栏上市量4619.38万头,环比下降14.93%;商品育肥猪出栏5983.32万头,环比下降3.23%;月末全国商品猪存栏量50436.14万头,环比增长6.46%。同比数据方面,本月补栏同比下降8.47%、出栏同比增长14.85%、月末存栏同比增长8.52%。仔猪出栏上市量连续4个月环比下降。在猪肉消费方面,居民直接消费量适度增长,间接消费量环比下降。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国出栏商品毛猪月度综合均价(外三元、内三元及土杂猪比重均价)15.65元每公斤,环比下跌1.77%。全国出栏外三元商品毛猪均价15.89元每公斤,环比下跌1.75%;出栏内三元毛猪全国均价15.43元每公斤,环比下跌1.81%;出栏土杂毛猪全国均价15.10每公斤,环比下跌1.77%。仔猪市场上,全国仔猪综合销售均价28.30元每公斤,环比下跌5.28%。在猪肉市场上,

全国主要地区猪肉出厂批发均价及农贸市场零售均价分别为21.90、25.24元每公斤,环比分别下跌0.58%及0.61%;

从地区猪价的变化看,华北地区、西南地区以及西北地区东部省份的环比跌幅明显偏小,其余地区跌幅相对均衡,广东地区跌幅明显。山东及福建省月度综合均价依然不到15元每公斤。

养殖效益方面,10月份全国生猪养殖效益继续保持总体盈利,月度环比下降。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份养殖场出售一头标准体重(100公斤)商品大猪全国平均纯利润117.60元,环比下降30.77%。其中大型规模场平均盈利132.73元,自繁专业户平均盈利120.28元每头,小型散养户平均盈利达到93.26元每头。在地区差异上,华南三省、福建、湖北、江苏及陕西省每头标准体重生猪盈利不到100元,山东省则出现了轻微亏损,这与山东省冷冻肉禽库存充足有一定关系。

疫情方面,10月份,东北的黑龙江齐齐哈尔、吉林的长春四平等地在入秋以后,口蹄疫疫情明显增加。而长江流域及以北地区,由于本月的气温骤变几率明显增加,局部地区呼吸道疾病发病几率增加。

行业新闻方面,10月份,墨西哥猪肉生产联盟(CPM)主席何塞·卡兰与农业部出口和贸易促进总协调员卡布列.帕提亚表示,2014年上半年,墨西哥将正式开始对华出口猪肉,目前相关部门正在努力就关税和更多生产企业能够获得出口许可方面做工作。

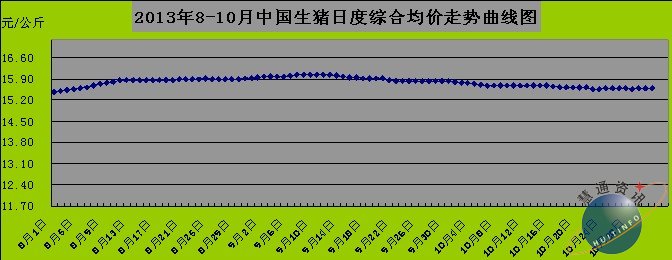

图表三:2013年8-10月中国生猪日度综合均价走势曲线图(单位:元/公斤):

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,综合均价为外三元、内三元及土杂大猪比重均价。

2,蛋禽市场:

10月份,中国蛋禽养殖市场处于秋季生产高峰期后期,由于受气温骤冷的影响,本月北方地区持续的时间较短,长江以南地区则相对均衡。全国禽蛋供应量基本稳定微降,禽蛋价格下跌较为明显。而蛋禽养殖规模庞大,则成为影响全行业养殖效益的关键问题。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国商品蛋禽补栏1.22亿只,环比增长9.90%;淘汰蛋禽0.78亿只,环比下降3.11%;月末养殖存栏总量14.38亿只,环比增长2.18%。其中产蛋期商品蛋禽存栏量10.05亿只,环比下降0.05%。禽蛋市场方面,10月份全国鸡蛋及鸭蛋总产量174.59万吨,其中鸡蛋产量153.79万吨,环比下降0.27%。需求方面,10月份居民禽蛋消费量环比适度增加,食品企业采购量下降,市场交易总量环比下降。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国主要地区商品鸡蛋出场批发均价、批发市场均价及农贸市场零售均价分别为7.62、8.47、10.16元每公斤,环比分别下跌15.54%、8.80%、4.08%;

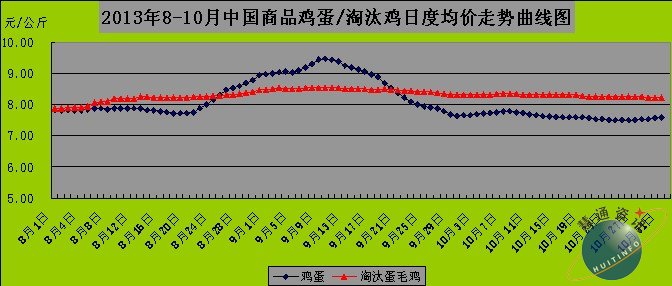

全国主要地区淘汰蛋毛鸡出场均价8.29元每公斤,环比下跌5.28%。全国商品蛋鸡苗综合均价3.06元每羽,环比下跌1.35%。从鸡蛋及淘汰蛋毛鸡三个月以来的日度均价走势曲线图看,从9月中旬开始,鸡蛋及淘汰蛋毛鸡价格一直呈总体下跌态势。

在养殖效益方面,本月禽蛋及淘汰蛋禽价格的下跌以及饲料价格的上涨,再次恶化了蛋禽养殖效益。而全行业养殖规模的过度庞大,则成为养殖效益不稳定的根源所在。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国蛋鸡养殖每生产一公斤鸡蛋平均亏损0.51元,其中大型养殖场盈利0.40元每公斤,专业户亏损0.58元每公斤。在地区差异上,福建、安徽、及黑龙江、吉林等省的部分地区养殖略有盈利,其余大部分地区亏损。北方地区由于保健及取暖费用增加,进一步加剧了亏损面。

10月份,由于受气温骤冷的影响,蛋禽呼吸道疾病略有增加,浙江地区由于出现了人感染H7N9疫情,蛋禽养殖市场也受到了一定影响。

行业新闻方面,大连商品交易所开始筹备鸡蛋期货挂牌交易,预计在下月18日上市交易;鸡蛋作为畜牧期货的首个品种,在鸡蛋期货奠定的良好基础上,可为继续研究开展生猪、活鸡等畜牧品种提供有益经验。

图表四:2013年8-10月中国鸡蛋及淘汰蛋毛鸡日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

3,肉禽市场:

10月份,中国肉禽养殖市场继续保持恢复性发展态势。本月全国肉禽补栏数量及出栏数量、月末养殖存栏总量都实现了环比正增长。价格方面,快大型肉毛鸡价格环比小幅下跌,肉毛鸭价格环比上涨;快型肉鸡苗价格环比较大幅度下跌,肉鸡苗综合均价环比基本持平略涨,快型肉鸭苗价格环比下跌。肉禽供应量依然略显偏低,而肉禽苗由于供应量增加,以及上半月补栏需求不足,全月价格平均下跌较为明显。

数量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国商品肉禽补栏10.79亿只,环比增长12.79%。其中肉鸡补栏8.54亿只,环比增长15.92%;商品肉禽月度出栏9.44亿只,环比增长3.85%,其中肉鸡出栏7.33亿只,环比增长2.86%;月末商品肉禽存栏总量14.29亿只,环比增长7.17%。其中肉鸡存栏12.10亿只,环比增长8.08%。

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国主要地区快大型商品肉毛鸡出场批发均价及农贸市场黄羽肉毛鸡零售均价分别为8.86、17.15元每公斤,环比分别上涨-0.31%及1.41%;全国主要地区白条鸡出厂批发均价及农贸市场零售均价分别为14.31、17.45元每公斤,环比分别上涨0.55%及0.71%。

肉种蛋全国均价12.70元每枚,环比大涨64.91%;快大型商品肉鸡苗全国均价1.80元每羽,环比大跌13.33%;全国商品肉鸡苗综合均价2.65元每羽,环比上涨0.28%;快速商品肉毛鸭全国出场批发均价8.20元每公斤,环比上涨1.43%;快速肉鸭苗全国出场综合批发均价3.68元每羽,环比下跌5.14%。

在养殖效益方面,虽然受到饲料成本上涨及摊销禽苗费成本上涨等诸多的影响,本月全国的肉禽养殖效益相比上月依然继续改善,全行业依然保持总体盈利状态。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,10月份全国快大型商品肉鸡平均盈利为1.22元/只,环比大涨61.49%。其中大型养殖场盈利1.34元每只、专业户养殖盈利为1.23元每只,散养户为0.90元每只,环比均大幅上涨。

行业新闻方面,10月份人感染H7N9疫情在浙江再度爆发2例,对当地的肉禽养殖市场产生了直接影响。而由于气温季节性变化的影响,华东及华北地区肉禽应激性呼吸道疾病增加。

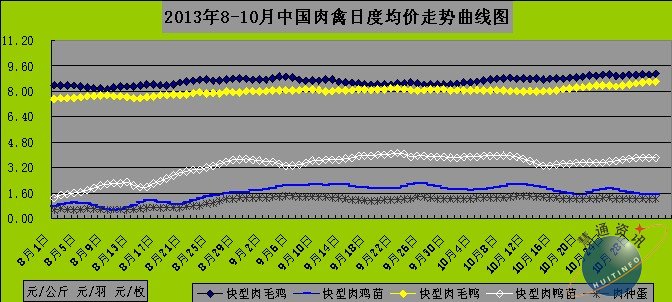

图表五:2013年8-10月中国肉禽产品日度均价走势曲线图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

4,水产市场:

10月份,中国人工水产养殖市场逐步进入本年度的收尾阶段,天气状况是主要的影响因素。长江以北地区由于气温迅速下降,水产养殖市场萎缩速度明显更快,在长江流域以南的地区,则影响偏弱。本月全国水产养殖投苗量环比总体下降,长江以北地区更为明显,西北及东北地区则基本停滞;全国水产品出塘量环比增长,存塘量环比下降,居民消费量环比增长。价格方面,受市场供应量增加的影响,本月水产品价格以跌为主,部分品种适度上涨。

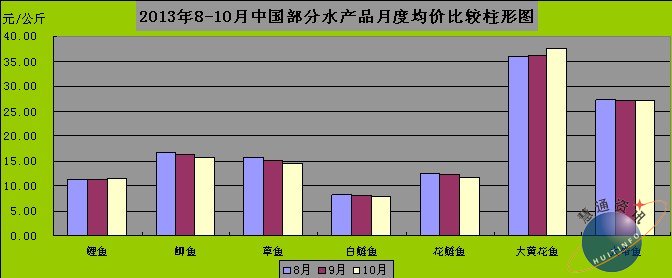

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,10月份全国主要省市地区农贸市场上的鲤鱼、鲫鱼、草鱼、白鲢鱼、花鲢鱼、大黄花鱼及大带鱼月度销售均价分别为11.36元、15.65元、14.46元、7.86元、11.61元、37.58、27.13元/公斤;相比上月分别上涨0.57%、-4.05%、-3.94%、-1.05%、-3.82%、3.11%、-0.23%。水产品上市供应量增加是导致价格出现波动的主要因素。

在养殖效益方面,由于水产品价格下跌而饲料成本继续上涨,导致水产养殖效益依然无改善迹象。

图表六:2013年8-10月中国主要水产品月度均价比较柱形图(单位:元/公斤):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

5,反刍市场:

10月份,中国反刍养殖市场变化较为明显。一方面,奶牛养殖进入秋季生产高峰期后段,北方部分地区的气温骤降导致奶牛生产受到一定影响,全国原奶供应依然不足,原奶价格持续上涨。肉牛及以及肉兔等肉用反刍品种在国庆节日前以及节日期间集中出栏量较大,而冬季是羊肉消费的高峰期,肉羊出栏数量明显增加,北方地区尤其显著。数量方面,本月全国奶牛养殖补栏数量环比适度增长,淘汰总量环比下降,月末养殖存栏总量环比增长。在肉牛及肉羊养殖市场上,10月份补栏数量环比下降,出栏数量环比增加,月末存栏总量环比下降。月度牛肉及羊肉供应总量环比增加,居民对肉牛及肉羊的需求量环比增长。价格方面,10月份全国牛肉及羊肉批发零售均价环比继续上涨。

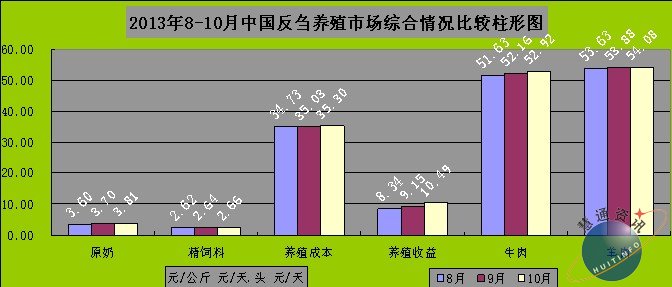

价格行情方面,根据慧通农牧信息资讯&养殖及饲料研究部跟踪调查系统的初统数据显示,10月份全国原奶月度均价3.81元每公斤,环比上涨3.06%;全国主要省市地区批发市场牛肉月度均价52.92元每公斤,环比上涨1.46%;农贸市场零售月度均价60.78元每公斤,环比上涨1.19%;羊肉全国批发月度均价54.08元每公斤,环比上涨0.37%;农贸市场零售月度均价63.63元每公斤,环比上涨1.54%。

在养殖效益方面,10月份全国主要省市地区奶牛精饲料月度均价2.66元每公斤,月度环比上涨0.76%;每头经产奶牛每天的饲养成本月度平均为35.29元,环比上涨0.77%;经产奶牛养殖收益月度平均为10.49元每头每天,环比增长14.67%。肉用反刍动物养殖收益相比上月基本持平。

图表七:2013年8-10月中国反刍养殖市场月度综合情况变化比较柱形图(单位:元/公斤、元/头.天):

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

二、10月中国饲料生产消费市场状况:

10月份,中国饲料生产市场倚重于生猪及蛋禽、肉禽养殖市场的持续发展,饲料产销量保持总体稳定略有增长态势,这与正常年份的表现不尽相同,主要在于本年度的生猪存栏一直保持高存栏,肉禽及水产养殖发展滞后造成的。本月受主要粕类原料价格在中旬出现阶段性较大幅度上涨的影响,本月全国成品饲料销售价格环比上涨。

产量方面,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份中国饲料总产量达到1364.74万吨,环比增长0.08%、同比增长4.55%。其中猪料产量环比增长4.82%、同比增长13.01%;蛋禽料产量环比增长8.53%、同比增长0.33%;肉禽料产量环比增长7.23%、同比下降7.06%;水产料产量环比下降28.17%、同比增长10.57%;反刍料产量环比下降2.32%、同比增长11.57%;其他特种动物饲料产量环比增长4.32%、同比增长14.01%。10月份全国给地气温继续下降,水产和肉类反刍动物出塘出栏增加明显,饲料需求力度明显不足。

主要饲料原料市场行情方面,10月份全国主要饲料原料及添加剂价格环比互有涨跌。华东北部及北方地区的新季玉米陆续收割并少量上市,新棉粕及美国等国际市场上的新季大豆也开始收割上市。全国玉米价格环比适度下跌,小麦价格继续上涨;豆粕及菜粕价格环比继续上涨,棉粕及鱼粉走跌;赖氨酸价格环比走跌,蛋氨酸环比上涨,磷钙价格环比走跌。受部分原料价格上涨的影响,10月份全国成品饲料价格环比适度上涨。

市场传言,国家发改委计划给予采购东北玉米的南方饲企及央企运输补贴(2009年曾给予70元/吨),并称可能允许民营有资质企业参与收储,若上述传言被证实,则有利于体征东北主产区的现货价格,并有利于降低饲料企业的生产成本。

图表一:2013年8-10月中国主要饲料原料主产区出库均价变化统计表(元/吨):

|

分类 |

8月 |

9月 |

10月 |

环比涨跌 |

涨跌幅度 |

|

二等玉米 |

2353.19 |

2376.00 |

2347.00 |

-29.00 |

-1.22% |

|

二等小麦 |

2466.92 |

2536.89 |

2589.14 |

52.25 |

2.06% |

|

43%豆粕 |

4001.00 |

4403.00 |

4416.00 |

13.00 |

0.30% |

|

37%菜粕 |

2957.00 |

3167.00 |

3228.00 |

61.00 |

1.93% |

|

42%棉粕 |

3356.00 |

3540.00 |

3406.00 |

-134.00 |

-3.79% |

|

60%直火鱼粉 |

10609.00 |

9543.00 |

9238.00 |

-305.00 |

-3.20% |

|

98.5%赖氨酸 |

9778.83 |

9693.80 |

9579.75 |

-114.05 |

-1.18% |

|

蛋氨酸 |

26261.42 |

25817.08 |

26007.31 |

190.23 |

0.74% |

|

饲料级磷钙 |

2077.07 |

2073.46 |

2091.53 |

18.07 |

0.87% |

备注:1,数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据;

2,鱼粉为港口出库均价,赖氨酸及蛋氨酸为主流市场分销均价。

在饲料价格方面,本月饲料价格环比总体上涨。育肥猪、蛋鸡及肉鸡全价料全国均价分别为3370元、3170元及3450元每吨,环比分别上涨0.60%、0.51%及0.69%;本月出栏商品大猪、商品鸡蛋及出栏快型商品肉毛鸡应摊销饲料综合成本分别为9.47元/每公斤毛猪、8.70元/每公斤鸡蛋、6.07元/每公斤毛鸡。环比分别上涨0.88%、0.51%及0.78%。奶牛主养区精饲料月度均价2660元每吨,环比上涨0.76%。

1,猪料:

10月份,生猪继续保持高存栏,对猪料生产及消耗市场发挥了积极的推动作用,本月猪料产量及消耗量环比同时实现正增长。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国猪料产量519.39万吨,环比增长4.82%、同比增长13.01%;;消耗量环比增长6.02%、同比增长13.58%。

从地区市场来看,10月份全国七大行政区下属各省市地区中,华南地区猪料产量的增长幅度最大为6.36%,东北及华东地区产量环比增长分别为5.55%和5.19%,华中、西北及华北地区产量环比增幅分别为4.68%、4.03%及3.81%,西南地区产量环比增幅最低,为2.78%。

2,蛋禽料:

10月份,处于高峰生产期后段的蛋禽市场,蛋禽存栏量依然偏高,这对本月的蛋禽料生产和消耗形成了有力的支撑。从中旬开始,由于气温下降导致南北地区蛋禽养殖状况发生改变,蛋禽饲料产销量的地区差异也因此形成。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国蛋禽料产量241.53万吨,环比增长8.53%、同比增长0.33%;消耗量环比增长10.06%、同比增长1.09%。

从地区市场的差异来看,本月蛋禽料产量环比变化的地区差异依然明显。华东地区蛋禽料产量环比增长10.44%,在全国七大行政区当中增幅最大;华北地区产量环比增幅为9.33%,华南及华中地区产量环比增幅分别为8.89%和8.82%。东北、西南及西北地区产量环比增幅分别为7.67%、5.84%和5.67%,气温是重要的影响因素,养殖效益的影响也是不可忽视的因素之一。

3,肉禽料:

10月份,肉禽养殖市场的恢复性发展,是国庆之后大量肉禽出栏的情况下肉禽料依然保持了必要的消费量,从而推动饲料生产量继续保持环比增长,推动本月肉禽料产量与上年度同期的产量差距逐步缩小。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国肉禽料产量350.97万吨,环比增长7.23%、同比继续下降7.06%;消耗量环比增长7.29%、同比下降7.08%。

从地区市场的差异来看,华南及东北地区各省产量环比增长幅度明显,环比分别增长17.94%和10.10%;华中及华北地区产量环比分别增长6.49%、5.15%,排名第二梯队;华东及西北地区产量环比增幅分别为2.47%、1.95%,跻身第三梯队;西南地区产量环比下降3.13%,为唯一环比下降的地区。

4,水产料:

10月份,中国水产养殖市场受天气影响,养殖规模开始明显萎缩。而由于本年度前期的水产养殖市场发展因天气原因受阻,在8月份后期天气好转之后开始恢复性发展,因此出现了滞后发展态势,这是本月的水产饲料产销量同比出现“异常”的主要影响因素。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国水产料产量166.24万吨,环比大降28.17%、同比增长10.57%;消耗量环比大降27.80%、同比增长11.21%。

从市场差异上看,西北及华北地区产量环比降幅分别为38.60%和38.40%,全国降幅最高。东北地区月度产量降幅为37.59%。西南及华东、华中地区产量环比降幅分别为31.04%、29.66%及28.95%。华南地区产量环比降幅为17.95%,天气的影响因素相对更小,主要在于国庆节大量水产品出塘所致。

5,反刍料:

10月份,奶牛养殖市场处于秋季生产高峰期的后段,同时大量肉用反刍品种出栏,饲料消耗受到影响。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,10月份全国反刍料总产量58.17万吨,环比下降2.32%、同比增长11.57%;消耗量环比下降1.37%、同比增长12.18%。

从地区市场产量增长幅度差异看,奶牛养殖及肉牛肉羊养殖比重大的北方地区产量环比降幅更加明显。东北、华北及西北、华东地区产量环比降幅分别为3.38%、3.16%、2.51%及1.35%;西南地区、华南及华中地区产量环比增幅分别为2.85%、2.64%及0.88%,实现了正增长。

图表二:2013年10月中国饲料产量/消耗量环比同比统计表:

|

分类 |

10月 |

||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

|

|

产 量环比 |

4.82% |

8.53% |

7.23% |

-28.17% |

-2.32% |

4.32% |

0.08% |

|

产 量同比 |

13.01% |

0.33% |

-7.06% |

10.57% |

11.57% |

14.01% |

4.55% |

|

|

|||||||

|

消耗量环比 |

6.02% |

10.06% |

7.29% |

-27.80% |

-1.37% |

5.15% |

0.88% |

|

消耗量同比 |

13.58% |

1.09% |

-7.08% |

11.21% |

12.18% |

14.44% |

4.99% |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

图表三:2013年10月中国各品种饲料产量及环比同比统计表(单位:万吨):

|

分类 |

10月 |

|||||||

|

猪 料 |

蛋禽料 |

肉禽料 |

水产料 |

反刍料 |

其他料 |

合 计 |

||

|

月度产量 |

全价料 |

373.19 |

184.84 |

318.93 |

161.53 |

39.92 |

19.89 |

1098.29 |

|

浓缩料 |

113.96 |

46.98 |

26.40 |

2.37 |

15.47 |

4.17 |

209.35 |

|

|

预混料 |

32.25 |

9.72 |

5.64 |

2.34 |

2.78 |

4.37 |

57.10 |

|

|

合 计 |

519.39 |

241.53 |

350.97 |

166.24 |

58.17 |

28.43 |

1364.74 |

|

|

|

|

|

|

|

|

|

|

|

|

月度环比 |

全价料 |

4.82% |

8.40% |

7.20% |

-28.16% |

-2.36% |

4.19% |

-0.95% |

|

浓缩料 |

4.80% |

8.94% |

8.04% |

-28.71% |

-2.20% |

4.67% |

4.98% |

|

|

预混料 |

4.84% |

9.09% |

4.99% |

-28.64% |

-2.30% |

4.57% |

3.17% |

|

|

合 计 |

4.82% |

8.53% |

7.23% |

-28.17% |

-2.32% |

4.32% |

0.08% |

|

|

|

|

|

|

|

|

|

|

|

|

年度同比 |

全价料 |

13.06% |

-0.80% |

-7.23% |

10.47% |

11.29% |

13.33% |

3.63% |

|

浓缩料 |

12.85% |

4.86% |

-5.29% |

17.39% |

11.99% |

18.28% |

8.46% |

|

|

预混料 |

13.05% |

1.14% |

-5.93% |

11.05% |

13.25% |

13.23% |

8.65% |

|

|

合 计 |

13.01% |

0.33% |

-7.06% |

10.57% |

11.57% |

14.01% |

4.55% |

|

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

三,10月中国主要饲料原料消耗情况:

10月份,由于不同养殖品种市场结构发生改变,在饲料总产量环比增长的情况下,部分饲料原料月度消耗量忽悠增降。根据慧通农牧信息资讯&养殖及饲料研究部的初统数据,在八大主要的常规饲料原料中,全国养殖用玉米全月消耗总量为1261.47万吨,环比增长5.57%。其中生猪养殖消耗量环比增长4.82%,蛋禽养殖消耗量环比增长8.76%,肉禽养殖消耗量环比增长7.15%。小麦方面,9月份全国饲用小麦消耗总量99.73万吨,环比下降3.04%。

10月份,中国饲用豆粕月度消耗总量428.45万吨,环比增长0.86%。其中生猪养殖消耗量环比增长4.85%,蛋禽养殖消耗量环比增长8.79%,肉禽养殖消耗量环比增长7.14%。

10月份,中国饲用菜粕月度消耗总量77.50万吨,环比下降15.70%。其中生猪养殖消耗量环比增长4.81%,蛋禽养殖消耗量环比增长8.93%,肉禽养殖消耗量环比增长7.26%。

10月份,中国饲用棉粕月度消耗总量58.41万吨,环比下降6.90%。其中生猪养殖消耗量环比增长4.78%,蛋禽养殖消耗量环比增长8.87%,肉禽养殖消耗量环比增长7.14%。

10月份,中国饲用鱼粉月度消耗总量16.95万吨,环比下降20.41%。其中水产养殖消耗量环比下降28.17%,生猪养殖消耗量环比增长幅度为4.84%,蛋禽养殖消耗量环比增长8.67%,肉禽养殖消耗量环比增长7.16%。

10月份,中国饲用赖氨酸月度消耗总量6.75万吨,环比下降0.98%。其中生猪养殖消耗量环比增长4.86%,蛋禽养殖消耗量环比增长8.60%,肉禽养殖消耗量环比增长7.17%。

10月份,中国饲用蛋氨酸月度消耗总量1.67万吨,环比增长3.39%。其中生猪养殖消耗量环比增长4.79%,蛋禽养殖消耗量环比增长8.69%,肉禽养殖消耗量环比增长7.04%。

图表:2013年10月中国主要饲用原料月度消耗量分品种统计表(单位:万吨):

|

2013年10月中国主要饲料原料消耗数量统计表 |

|||||||

|

|

生猪消耗 |

蛋禽消耗 |

肉禽消耗 |

水产消耗 |

反刍消耗 |

其他消耗 |

合计 |

|

玉米 |

624.29 |

293.72 |

247.27 |

4.13 |

68.92 |

23.13 |

1261.47 |

|

小麦 |

46.67 |

23.78 |

17.34 |

6.32 |

3.64 |

1.99 |

99.73 |

|

豆粕 |

163.57 |

96.76 |

97.17 |

46.27 |

15.67 |

9.01 |

428.45 |

|

菜粕 |

17.57 |

10.90 |

4.96 |

42.03 |

1.07 |

0.96 |

77.50 |

|

棉粕 |

13.66 |

7.06 |

12.80 |

15.85 |

8.41 |

0.64 |

58.41 |

|

鱼粉 |

3.40 |

0.90 |

0.28 |

11.78 |

0.01 |

0.59 |

16.95 |

|

赖氨酸 |

3.50 |

0.95 |

1.11 |

0.97 |

0.09 |

0.12 |

6.75 |

|

蛋氨酸 |

0.24 |

0.50 |

0.77 |

0.12 |

0.01 |

0.03 |

1.67 |

备注:数据来源于慧通农牧信息资讯&养殖及饲料研究部初统数据。

四,后期市场发展状况预测

时间进入11月份,随着气温的进一步下降,养殖市场将进入淡季,蛋禽、水产和奶牛养殖将受到明显影响。生猪市场将继续保持高养殖存栏量发展态势,生猪价格将保持基本稳定,总体偏软;蛋禽市场淘汰及补栏将更为活跃,但依然偏大的养殖规模将继续折腾这个市场,禽蛋价格总体偏软,部分地区走强;肉禽市场继续恢复性发展,但肉禽价格走跌的几率明显增加,肉禽市场的恢复性发展节奏将有所放缓;水产市场将全面萎缩,投苗量全面下降,出塘进一步展开,水产品价格有望适度上涨;反刍市场方面,奶牛进入生产淡季,奶牛淘汰及补栏都有所提高,牛奶供应依然不足,原奶价格继续保持高位;肉羊价格继续上涨,肉羊出栏继续增加,肉牛供应紧张的态势继续保持,牛肉价格将维持总体稳定略强态势。

饲料市场方面,预计猪料产量将继续保持环比增长,蛋禽环比下降,肉禽环比小幅增长,水产料环比继续较大幅度下降,反刍料继续下降。价格方面,成品饲料价格将有望适度回调。

原料市场方面,11月份玉米的国家收储工作将展开,这对现货市场有一定的抬升作用,预计11月份产区玉米价格将适度上涨;小麦价格继续保持强势高位,小麦供应继续保持紧张态势;受国际市场大豆上市量的进一步增加,到港大豆将增加,理论上豆粕现货面临下跌压力。之前我们预计到11月中下旬,豆粕价格将有一个较为明显的下跌过程。但由于8、9两月的大豆进口量偏低,到10月底国内豆粕现货结存不足70万吨,这将对豆粕行情有一定的支撑作用;菜粕将继续保持高位,主要在于国内现货紧张态势无法缓解;棉粕市场继续保持弱势,但下跌的幅度不大。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部方世俊 ,欢迎交流垂询!15884554285 13817928445.信息咨询:028-65162618-808, 销售:028-65162618-807。

备注:

中国大豆/豆油市场分析报告") 国内大豆现货市场上,商品豆市场交投清淡,东

国内大豆现货市场上,商品豆市场交投清淡,东