慧通综合报道:

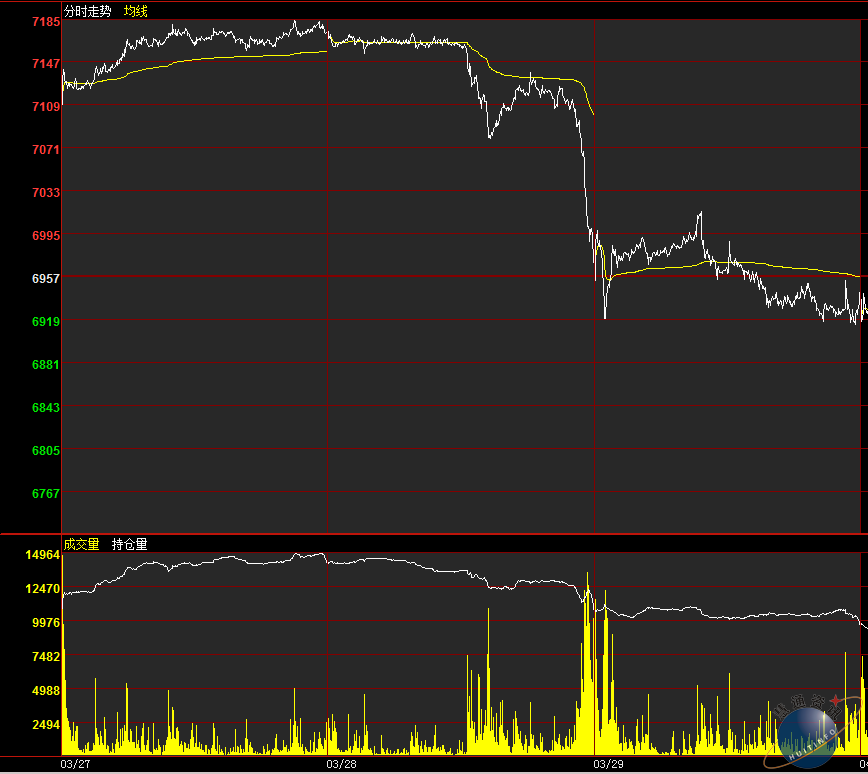

3月28日,如下图所示,菜油期货盘面震荡下跌。加拿大时间3月27日,加拿大总理对外宣称,将考虑派高级代表团访华以解决中加紧张的关系。无独有偶,当日下午,市场传闻中加关系或将改善,华为CFO或因引渡条例问题而大概率释放,中加的关系或拨开云雾见天明。那么,国内菜油呢?自中加关系紧张开始起,国内菜油现货价格不断走强,但随着中加关系的明朗,菜油又将怎样呢?

炒作仍有余温,曙光尚早

首先,加方并未确认中加会晤日程。虽然现阶段市场出现上述利空消息,令国内菜油期货弱势下行,但众所周知,华为CFO庭审已经推迟至5月,这也意味着,中加关系仍存变故可能。而且,加方也仅仅表态,计划进行访华,而具体时间及访华人员都没明确,可以说现在也仅仅是一句空话。

其次,加拿大进口菜籽供应依旧受限。由于前期中加关系紧张影响,使得沿海油厂担心政策影响而对加拿大菜籽采购积极性明显减缓。加之,加拿大时间3月26日,中国取消第二家加拿大油菜籽公司出口中国的许可证。而且自4月后,进口加拿大菜籽船期皆无。众所周知,我国进口菜油主要依赖加拿大进口菜籽。随着国内菜籽供应缩减,对国内菜油而言绝对是利多支撑。

最后,其他地区难以缓解国内进口菜油及菜籽缺口。虽然市场近期传闻,我国或将从欧盟进口菜油或从澳大利亚进口菜籽,但由于欧盟毛菜油成本较高,我国有进口加工菜籽,菜油资质油厂除去华东地区可保证榨利外,华南地区油厂整体都将亏损,使得华南地区油厂采购意愿偏低,而华东地区油厂整体毛菜油销售压力较大,采购毛菜油也难有可能。而不进口澳洲菜籽整体与进口欧盟毛菜油原因相似,沿海油厂整体利润空间偏低,对采购积极性将大幅减缓。进而进口菜籽整体供应缺口依旧明显,使得国内进口菜油库存依旧紧张。总之,虽然近期中加关系改善消息不断,但随着其炒作余温消散以及事态继续僵持,国内菜油现货及期货下调空间依旧受限。

国内整体供应紧俏

上文笔者说过,现阶段进口菜籽供应紧张。除此之外,现阶段国内进口菜油库存也处于低位。截至3月22日沿海地区进口菜油库存在14万吨,较前一周减少2万吨,并且沿海油厂整体仍维持开机油厂仅东莞富之源一家油厂。而菜油库存处于近3年历史同期低位。而现阶段国内油厂整体开机不佳,菜油供应趋紧,加之前期未执行合同较多,使得油厂整体对菜油惜售情绪较高,使得菜油下调空间或将受限。另外,现阶段内陆地区油厂整体菜油库存及贸易商菜油仓单也都处于低位,国内菜油整体供应紧俏,油厂惜售情绪较高,菜油现货价格下调空间必然受限。

当然,现阶段国内菜油整体价格也处于高位。如上图所示,据本网统计,现阶段国内豆油与菜油价差扩大至1800元/吨左右,使得现阶段下游市场整体对菜油需求低迷,加之国内豆油价格低廉,国内豆油可完全替代菜油进入终端市场。另外,随着国内气温逐渐回升,国内市场整体对油脂需求明显减缓,进而拖累国内菜油现货价格整体弱势下行。

综上所述,由于4月上旬因国内油脂市场大环境利空影响,使得国内菜油难有看涨动力,但由于进口菜籽短缺及菜油库存处于低位,使得菜油下调空间受限,4月中上旬国内菜油现货走势可暂看弱势震荡。笔者建议,虽然近期中加关系利空炒作仍有余温,但短期菜油期货底部可暂看6900元/吨点位。可在该点位以5-7天的需求量进行点货,不宜过多采购。同时,仍需适时关注中加动向,若双方有进一步改善,可将菜油期货底部点位下调100-150元/吨,再行观望。

文章来源:慧通农牧信息资讯转载,欢迎垂询交流!信息咨询:18030645652,18030401775;业务QQ:2121168301

中国大豆/豆油市场分析报告") 国内大豆现货市场上,商品豆市场交投清淡,东

国内大豆现货市场上,商品豆市场交投清淡,东