2015年6月第3周(2015年6月15日-6月21日总第25周)国内养殖行业依旧缓慢恢复,畜禽产品行情中生猪继续延续小幅上涨走势,鸡蛋、肉禽弱势徘徊。生猪方面,端午节前屠宰企业收购力度不大,猪肉价格涨幅仍远低于生猪,在节日临近前,随着企业备货结束,部分地区猪价出现了回调整理,但总体上看猪价小幅上涨格局不变;蛋禽方面,随着端午节前备货结束,鸡蛋价格再度重回跌势,符合市场预期。供应压力仍旧较大,而消费需求总体低迷,短期供需格局难以有效扭转,蛋价也继续延续跌势;肉禽方面,尽管上周开始,肉鸡价格出现了久违的止跌回升,但在端午节日效应逐步减弱后,屠宰企业收购减少,肉鸡价格无力继续维持反弹,仅保持底部震荡走势;水产方面,全国气温进一步升高,水产养殖业加速恢复发展。但梅雨时节来临,南方雨水明显偏多,影响水产养殖业发展进度,北方高温来袭养殖恢复加速明显;反刍方面,牛羊肉供应充足,气温升高影响需求,行情总体趋弱。牛奶供应充足,市场需求基本稳定,原奶产量环比下跌,部分地区亏损严重,原奶价格不如矿泉水,倒奶事件时有发生。

在饲料原料市场上,本周玉米周度均价环比小幅上涨,当前国内玉米供给充足,临储玉米拍卖成交持续萎缩,上下游消费均不尽人意,玉米价格上涨乏力,周内行情仅小幅上涨;小麦、麸皮供应充足、需求弱、行情继续偏弱下调;

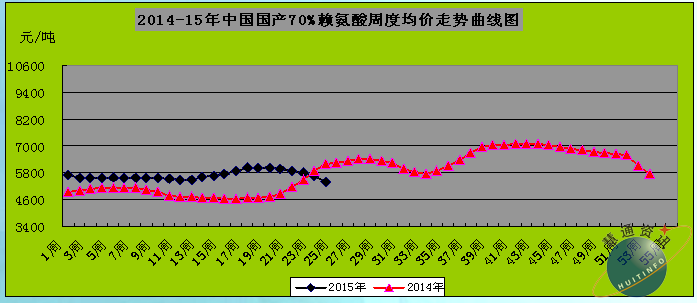

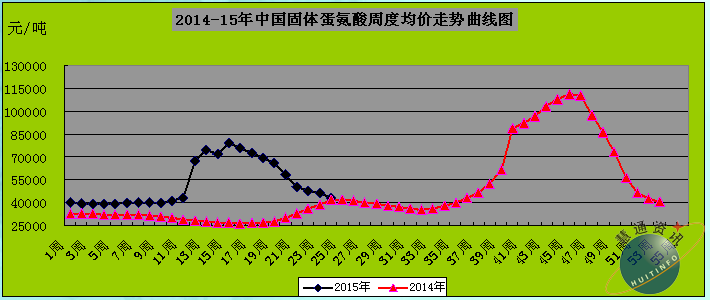

豆粕方面,美豆期价先抑后扬,上半周因基本面利空继续弱势,下半周开始因对美国产区天气担忧,期价连续上涨。国内豆粕现货周度均价仍呈跌势,但跌幅有所下降,后半周跟盘有所回升;菜棉粕方面,豆粕行情虽然有短暂的回升迹象,但市场远期看空依旧,因此利好消息暂时未提振菜棉粕市场,两者因性价比劣势突出,需求疲软,行情延续偏弱走势;鱼粉市场上,秘鲁鱼粉库存不断增加,在资金周转压力下,秘鲁外盘继续回落。国内港口新货陆续到港,但由于成本较高,新季鱼粉报价与之前报价基本持平,市场虽然询盘有所增加,但成交依旧不乐观,大多持观望态度,行情也稳中偏弱调整;氨基酸方面,本周赖氨酸延续弱势,厂家报价偏弱,饲料厂消耗库存为主,贸易商走货疲软,看空氛围浓厚;本周蛋氨酸继续弱势运行,报价下滑较明显,供应充足、养殖需求疲软、出货乏力,市场看空,多元化降价促销增多。

一,养殖市场发展状况:

1,市场总体概况:

第25周,国内生猪延续缓慢上涨趋势。总体上看,端午节前屠宰企业为备货不得不提高收购价格,推动全国猪价继续小涨。在临近端午和端午节期间,部分地区猪价出现了一定调整,部分地区屠宰企业还试探性的下调了生猪收购价格。从区域上看,北方地区猪价上涨趋势依然较南方明显,南北猪价价差也在进一步缩小,北猪南调有所减少。利润方面,猪价继续上涨,而玉米豆粕等大多数饲料原料成本仍在下降,因此当前养猪利润继续扩大,目前商品猪综合养殖效益已经超过100元/头。不过,目前仔猪持续上涨,成本高昂,养殖补栏已经存在一定风险,补栏需要谨慎对待。

蛋禽方面,随着端午节前备货高峰的结束,蛋价重归跌势,这与我们之前的预期基本吻合。整体来看,消费需求疲软,短期内供需难以得到有效扭转,供应压力依旧较大,蛋价整体走势仍将维持疲软态势。蛋鸡方面,由于鸡蛋价格持续下跌,养殖亏损不断加大,提前淘汰蛋鸡现象仍旧存在,导致淘汰蛋毛鸡价格继续弱势下调。

肉禽方面,尽管从上周开始,肉鸡价格出现了久违的止跌回升,但在端午节日效应逐步减弱后,屠宰企业收购减少,肉鸡价格无力继续保持反弹,仅能维持底部震荡走势;肉鸡苗市场上,受肉鸡行情持续低迷影响,种鸡场加大种鸡淘汰力度,鸡苗上市量已明显减少,提振苗价反弹,但同期肉鸡行情依然低迷,抑制养殖户补栏积极性,苗价在阶段性突破1元/羽后,涨势明显放缓,短期内继续反弹空间有限,后期或将出现再度震荡调整。

2,市场价格动态:

生猪价格方面,第25周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价15.33元/公斤,环比上涨1.51%,同比上涨16.30%;出栏内三元大猪周度均价14.87元/公斤,环比上涨1.17%,同比上涨17.52%;出栏土杂大猪周度均价14.44元/公斤,环比上涨1.13%,同比上涨17.20%。外三元、内三元及土杂猪周度加权均价15.08元/公斤,环比上涨1.36%,同比上涨16.79%;仔猪周度均价27.46元/公斤,环比上涨0.55%,同比上涨15.28%。

家禽产品市场上,第24周全国商品鸡蛋周度均价6.20元/公斤,环比下跌0.64%,同比下跌25.16%;淘汰蛋鸡周度均价8.10元/公斤,环比下跌1.97%,同比下跌18.95%。出栏快型肉毛鸡出场周度批发均价6.91元/公斤,环比上涨1.85%,同比下跌23.03%;快型肉鸡苗出场周度均价0.97元/羽,环比上涨26.30%,同比上涨46.61%;快型肉毛鸭出场批发周度均价7.52元/公斤,环比下跌1.27%,同比下跌11.21%;快型肉鸭苗出场批发周度均价1.52元/羽,环比下跌23.45%,同比下跌6.61%;肉种蛋市场周度价格0.80/枚,环比上涨33.03%,同比上涨2.69%。

图表一:2015年6月第3周(总第25周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

|

2015年6月第3周(总第25周)养殖市场价格统计表 |

||||||||

|

|

23周 |

24周 |

25周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

商品猪 |

外 三 元 |

14.84 |

15.10 |

15.33 |

13.18 |

1.51% |

16.30% |

元/公斤 |

|

内 三 元 |

14.45 |

14.70 |

14.87 |

12.66 |

1.17% |

17.52% |

元/公斤 |

|

|

土 杂 猪 |

14.04 |

14.27 |

14.44 |

12.32 |

1.13% |

17.20% |

元/公斤 |

|

|

综合均价 |

14.62 |

14.88 |

15.08 |

12.91 |

1.36% |

16.79% |

元/公斤 |

|

|

仔 猪 |

26.95 |

27.31 |

27.46 |

23.82 |

0.55% |

15.28% |

元/公斤 |

|

|

鸡 蛋 淘汰蛋毛鸡 |

鸡 蛋 |

6.22 |

6.24 |

6.20 |

8.28 |

-0.64% |

-25.16% |

元/公斤 |

|

淘汰蛋毛鸡 |

8.65 |

8.27 |

8.10 |

10.00 |

-1.97% |

-18.95% |

元/公斤 |

|

|

快型肉禽 |

快型肉毛鸡 |

6.60 |

6.78 |

6.91 |

8.98 |

1.85% |

-23.03% |

元/公斤 |

|

快型肉鸡苗 |

0.39 |

0.77 |

0.97 |

0.66 |

26.30% |

46.61% |

元/羽 |

|

|

快型肉毛鸭 |

7.72 |

7.62 |

7.52 |

8.47 |

-1.27% |

-11.21% |

元/公斤 |

|

|

快型肉鸭苗 |

2.17 |

1.99 |

1.52 |

1.63 |

-23.45% |

-6.61% |

元/羽 |

|

|

肉 种 蛋 |

0.53 |

0.60 |

0.80 |

0.78 |

33.03% |

2.69% |

元/枚 |

|

备注:数据来源于慧通农牧信息资讯初统数据。

二,饲料原料市场状况:

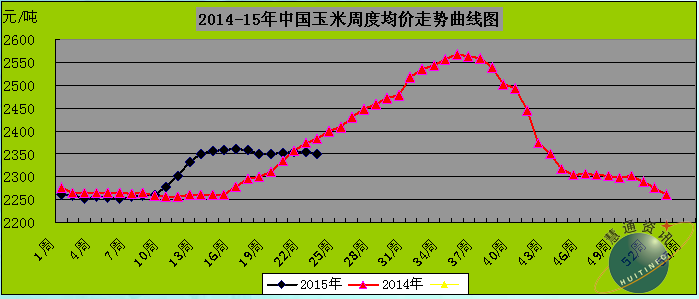

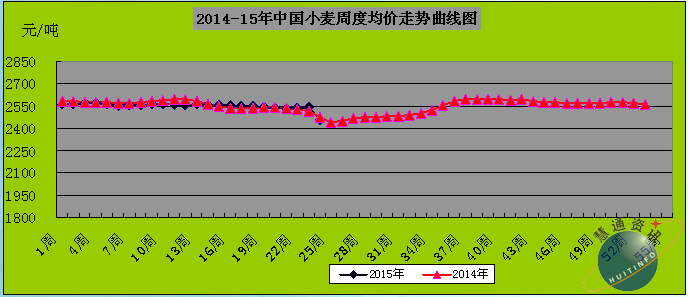

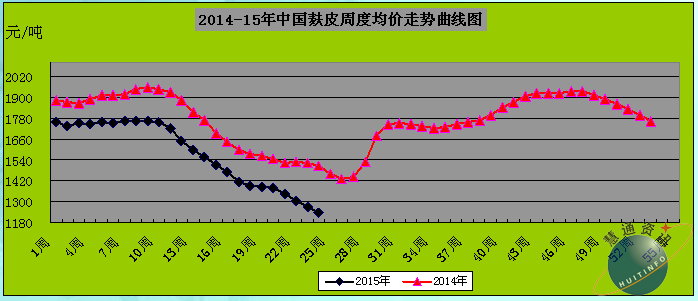

在饲料原料市场上,本周玉米周度均价环比小幅上涨,当前国内玉米供给充足,临储玉米拍卖成交持续萎缩,上下游消费均不尽人意,玉米价格上涨乏力,周内行情仅小幅上涨;小麦、麸皮供应充足、需求弱、行情继续偏弱下调;

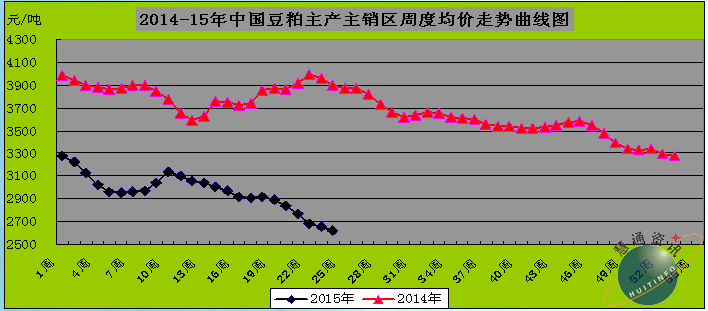

豆粕方面,美豆期价先抑后扬,上半周因基本面利空继续弱势,下半周开始因对美国产区天气担忧,期价连续上涨。国内豆粕现货周度均价仍呈跌势,但跌幅有所下降,后半周跟盘有所回升;菜棉粕方面,豆粕行情虽然有短暂的回升迹象,但市场远期看空依旧,因此利好消息暂时未提振菜棉粕市场,两者因性价比劣势突出,需求疲软,行情延续偏弱走势;鱼粉市场上,秘鲁鱼粉库存不断增加,在资金周转压力下,秘鲁外盘继续回落。国内港口新货陆续到港,但由于成本较高,新季鱼粉报价与之前报价基本持平,市场虽然询盘有所增加,但成交依旧不乐观,大多持观望态度,行情也稳中偏弱调整;氨基酸方面,本周赖氨酸延续弱势,厂家报价偏弱,饲料厂消耗库存为主,贸易商走货疲软,看空氛围浓厚;本周蛋氨酸继续弱势运行,报价下滑较明显,供应充足、养殖需求疲软、出货乏力,市场看空,多元化降价促销增多。图表一:2015年6月第3周(总第25周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

|

2015年6月第3周(总第25周)主要饲料原料/添加剂价格统计表 |

||||||||

|

分 类 |

23周 |

24周 |

25周 |

上年同期 |

周度环比 |

周度同比 |

单位 |

|

|

能量类 |

玉米 |

2350.85 |

2349.95 |

2350.21 |

2407.81 |

0.01% |

-2.39% |

元/吨 |

|

小麦 |

2539.17 |

2455.20 |

2392.35 |

2439.97 |

-2.56% |

-1.95% |

元/吨 |

|

|

麸皮 |

1271.12 |

1236.40 |

1201.97 |

1459.83 |

-2.79% |

-17.66% |

元/吨 |

|

|

蛋白类 |

豆粕 |

2654.58 |

2623.46 |

2558.24 |

3874.12 |

-2.49% |

-33.97% |

元/吨 |

|

菜粕 |

2233.40 |

2211.43 |

2164.01 |

3064.49 |

-2.14% |

-29.38% |

元/吨 |

|

|

棉粕 |

2351.98 |

2336.92 |

2322.42 |

3119.34 |

-0.62% |

-25.55% |

元/吨 |

|

|

DDGS |

1926.79 |

1865.71 |

1838.04 |

2362.50 |

-1.48% |

-22.20% |

元/吨 |

|

|

鱼粉 |

11116.67 |

11116.67 |

11116.67 |

11228.89 |

0.00% |

-1.00% |

元/吨 |

|

|

添加剂类 |

98.5%赖氨酸 |

8578.23 |

8424.49 |

8270.97 |

9349.59 |

-1.82% |

-11.54% |

元/吨 |

|

70%赖氨酸 |

5685.09 |

5421.43 |

5191.30 |

6258.92 |

-4.24% |

-17.06% |

元/吨 |

|

|

固体蛋氨酸 |

46342.86 |

43542.86 |

41709.26 |

41886.26 |

-4.21% |

-0.42% |

元/吨 |

|

|

液体蛋氨酸 |

38000.00 |

36500.00 |

35142.86 |

26200.00 |

-3.72% |

34.13% |

元/吨 |

|

|

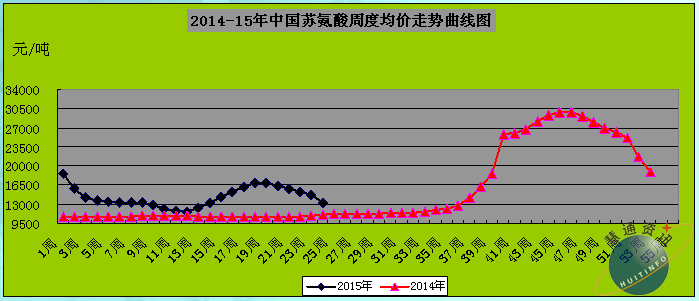

苏 氨 酸 |

14739.80 |

13285.71 |

12382.65 |

11225.41 |

-6.80% |

10.31% |

元/吨 |

|

|

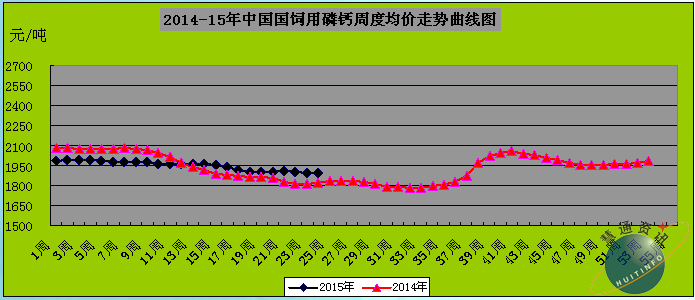

磷酸氢钙 |

1896.67 |

1897.22 |

1894.44 |

1833.25 |

-0.15% |

3.34% |

元/吨 |

|

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区/主销区出库均价为主。

3,鱼粉价格为进口直火鱼粉价。

图表二:2014-15年中国玉米周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表三:2014-15年中国小麦周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出库价格为主。

图表四:2014-15年中国麸皮周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

图表五:2014-15年中国豆粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区出厂/库价格为主。

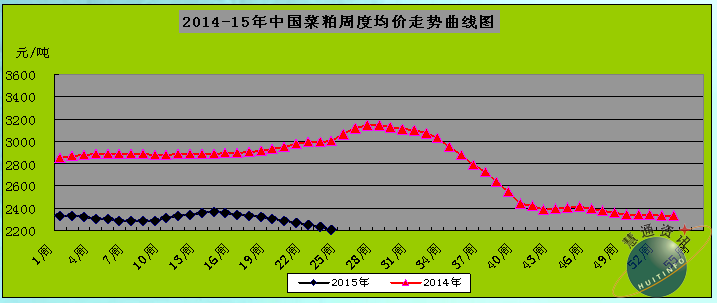

图表六:2014-15年中国菜粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

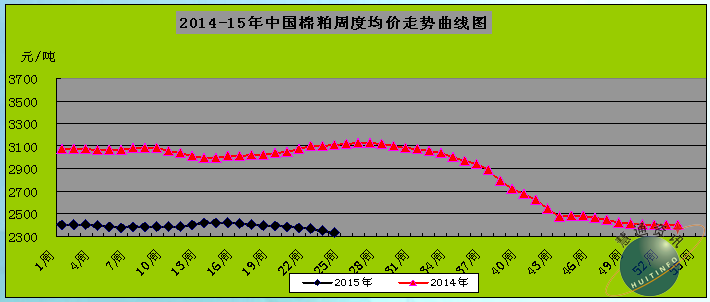

图表七:2014-15年中国棉粕周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产区主销区出厂/库价格为主。

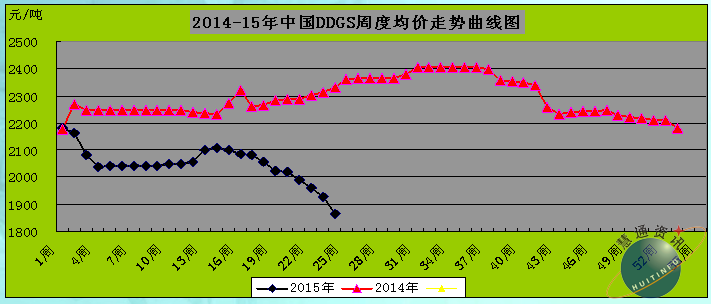

图表八:2014-15年中国国产/进口DDGS周度综合均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以国产主产区出库价,进口以沿海港口出库价格综合均价为主。

图表九:2014-15年中国进口直火鱼粉周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以沿海港口出库价格为主。

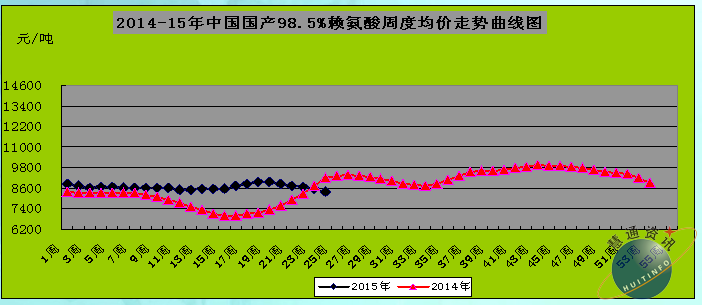

图表十:2014-15年中国国产98.5%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十一:2014-15年中国国产70%赖氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十二:2014-15年中国固体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十三:2014-15年中国液体蛋氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十四:2014-15年中国苏氨酸周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

图表十五:2014-15年中国饲用磷酸氢钙周度均价走势曲线图(单位元/吨):

备注:1,数据来源于慧通农牧信息资讯初统数据;

2,价格以主产主销区出库价格为主。

三,行业新闻:

1,天邦股份6月15日晚间公告称,由于受广西大部分地区连降特大暴雨的影响,公司下属的全资子公司广西汉世伟畜牧有限公司大化猪场所在地—河池市大化县六也乡大部分地区发生洪涝灾害。其中,大化母猪场受洪涝灾害影响最大,猪舍被洪水淹没; 公告称,公司将尽快对大化母猪场进行全面修理维护并彻底清洗消毒后逐步转入母猪恢复生产,预计9个月后可以恢复至满负荷生产。初步测算本次自然灾害扣除保险理赔后将造成1100万元左右的直接损失。

2,重庆市黔江区现代农业投资有限责任公司拟转让重庆市丰润牧业发展有限公司100%股权,挂牌价格为1231.64万元。

资料显示,丰润牧业注册资本为1580万元,经营范围包括生猪养殖,销售;饲料、饲料添加剂销售及相关技术咨询服务等。主要财务指标方面,标的公司2014年实现营业收入1605.47万元,净利润亏损467.89万元。以2014年11月30日为评估基准日,标的公司资产总计账面价值3200.15万元,评估价值1539.55万元,净资产账面价值690.10万元,评估价值1539.55万元,转让标的对应评估值1539.55万元。

3,广东旺大集团股份有限公司通过全国中小企业股份转让系统审批,成功登陆“新三板”,股票挂牌公开转让。广东旺大集团股份有限公司是以预混料为核心业务,全价料为增长业务,生猪为配套业务,推进产业资本整合,打造区域产业链的高新科技企业集团,至今在全国拥有13家分子公司。

4,豆粕价格走低,DDGS失去竞争优势,国内DDGS价格大跌,中国或取消美国DDGS船货。熟悉出口情况的消息人士表示,美国DDGS价格每短吨猛跌逾15美元,因有传闻称全球头号进口国中国取消订单或将交付时间推迟至秋季。消息人士表示,中国取消两船美国DDGS订单,最终可能将取消六船订单。一船可装载5.5万吨DDGS.另一消息人士称,中国只是将交割时间推迟至10月或更晚,这在谷物出口市场是一个相对普通的事情,因秋季收割时的供应最为充足,价格较低。

5,新希望集团宣布,已与云南瑞丽市达成肉牛产业发展合作战略,在瑞丽布局“一体化”的肉牛产业链,该产业链预期投资额达数十亿元,这是新希望集团进军牛肉板块打造的首个肉牛产业链。也是继在阿坝州打造牦牛产业链、收购澳大利亚第四大牛肉加工商后,新希望集团再次开启肉牛产业新布局的重大举措。

四,后期市场预测:

1,养殖市场:

生猪市场上,从商品猪整体供应继续下降看,后期猪价整体将继续上涨。但端午节后,猪肉消费将再度减弱,将在短期内影响猪价的上涨空间。中长期看,后期猪价将继续保持升势。仔猪补栏方面,由于目前仔猪成本已经涨至高位,并且预计7月份开始生猪存栏将逐步缓慢增长,猪价将随着供应的恢复逐步回归理性价位,因此目前的高价补栏,在后期将面临较大风险。

蛋禽市场上,端午节前备货结束后,贸易商看跌预期再度增强,鸡蛋价格经历了上周短暂的反弹后再度走跌,后期较大的供应压力仍持续存在,短期内蛋价整体走势仍将维持疲软态势。预计7-9月份将存在适度上涨,这个预期暂时不改变。

肉禽养殖市场上,虽然本周肉鸡价格随着出栏量的减少,对价格产生了一定的提振作用,但由于终端需求持续疲软,并且端午节日消费已经结束,终端走货依然存在明显压力,短期内肉鸡价格要实现持续反弹,实在是有些力不从心,预计近期肉鸡价格将继续低位震荡调整。

2,原料市场:

玉米市场上,由于当前饲料需求没有明显好转,加上进口杂粮替代的冲击,近期的玉米行情将总体保持稳定偏弱态势。之前我们做出的本年度玉米价格将总体保持稳定略强态势的预测暂时不改变。但从中远期看,后期玉米行情将可能因为北方玉米主产区的干旱而导致价格上涨。

蛋白类原料方面,大豆方面,目前美国CBOT大豆已经进入天气市阶段,由于传言主产区降水过多导致播种区土壤潮湿,影响了播种进度,以及播种优良率下降等,近期的大豆期货行情出现了上涨趋势。 国内豆粕现货市场上,本周后期豆粕跟随盘面止跌反弹,但目前国内大豆到港供应持续增加,而养殖需求恢复缓慢,因此长线豆粕行情依然看空的预期暂时不改变;菜棉粕方面,由于豆粕价格持续走跌,菜棉粕性价比持续下降,导致目前的菜棉粕行情总体上呈现出弱稳态势、再由于配方方面菜棉粕的用量已经大幅下调,因此国内菜棉粕市场已经出现了供应不足但又过剩的尴尬局面。

目前豆粕行情由于受美盘大豆看涨影响,或将出现一波有限反弹行情,但对菜棉粕行情的提振都将非常有限。

鱼粉方面,6月期间秘鲁本季鱼粉新货将逐渐抵达国内主要港口,由于外盘鱼粉报价不断回落、加之终端饲料企业看空情绪占据上风,预计进口鱼粉在短期内的报价将承压走弱。但在目前到货成本相对偏高的情况下,短期下调幅度将受到一定限制。总体上后期鱼粉将呈现出缓慢走跌态势。

氨基酸市场上,目前赖氨酸市场供需均无利好,商家多看弱市场,报价总体上继续下滑。由于预计下周大成厂家将投料生产,且已开始报价出售,加之目前货源供应较多,而需求未见起色,因此近期的行情将有望继续延续弱势。蛋氨酸方面,蛋氨酸市场仍无利好,终端需求不见好转,而厂家供货量已经逐步趋于正常,商家走货不畅,库存消耗缓慢,市场看空情绪加剧,预计近期价格将继续走跌,后期关注蛋氨酸到港情况及终端市场的需求情况。

文章来源:慧通农牧信息资讯﹠养殖及饲料研究部,欢迎交流垂询!15884554285 13817928445.信息咨询:

028-65162618-808, QQ:392806036 方世俊。本报告属于慧通农牧资讯《中国养殖及饲料市场月度分析报告》的配套报告,在每周结束之后的第二周周一完稿提交,法定节假日顺延。

如果您有更好的建议,或者您更想掌握而报告中缺失的内容,烦请抽出您宝贵的时间反馈给我们,我们将尽力改进我们的工作,非常感谢您。

备注:慧通农牧信息资讯主要产品:

1,《中国养殖及饲料市场月度分析报告》:

养殖及饲料月报在每月结束之后的次月10日前完稿提交,一年12期, 可以根据客户对内容及数据的特殊要求调整内容和数据。

与《中国养殖及饲料市场月度分析报告》配套的周度报告,在每周结束之后的下周周一提交,每月4-5期。周度报告为月报的配套报告,订阅月报的客户,不再另外计费。

2,慧通农牧信息资讯农牧业深度系统数据:

1)畜禽产品价格/数量/养殖效益数据(历史/及时数据):

生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋每日分省分品种价格数据;

生猪/能繁母猪/蛋禽/肉禽每月补栏/出栏存栏数量数据

生猪/蛋禽/肉禽/奶牛月度养殖效益数据。

2)饲料产量数据(历史/及时数据):

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分省分别统计数据;

中国猪料/蛋禽料/肉禽料/水产料/反刍料/其他料产量按全浓预分地区分别统计数据;

3)饲料原料及添加剂价格/消耗量数据(历史/及时数据):

中国主要饲料原料及添加剂每日/每周/每月价格统计数据;

中国主要饲料原料及添加剂每月消耗量统计数据;

中国主要饲料原料及添加剂每月消耗量按品种(猪料/蛋禽料/肉禽料/水产料/反刍料/其他料)分别统计数据;

3,《中国养殖及饲料市场年度分析报告》:

养殖及饲料年报,在当年结束之后的次年3月份前提交,年报费用不包含在月报当中,订制月报的客户订制年报将享受价格优惠。

4,手机版农产品/饲料原料/添加剂/畜禽产品期现货价格信息:

每个工作日提供手机版饲料原料/添加剂/畜禽产品期货及现货价格信息,以及采购策略提示,包括但不限于下列内容:

1)农产品/饲料原料/添加剂期现货价格信息:

全国主要地区玉米/小麦/麸皮/稻谷/大米/大豆/豆油/豆粕/菜粕/采油/棉花/棉粕/棉油/DDGS/鱼粉/赖氨酸/蛋氨酸/苏氨酸/磷钙等共计30个品种;

2)畜禽产品期现货价格信息:

全国主要地区生猪/鸡蛋/淘汰蛋毛鸡/肉毛鸡/肉鸡苗/肉毛鸭/肉鸭苗/肉种蛋价格信息。

2015年6月24日,全国主流市场鸡蛋价格微跌。节日

2015年6月24日,全国主流市场鸡蛋价格微跌。节日