一,养殖市场发展概况:

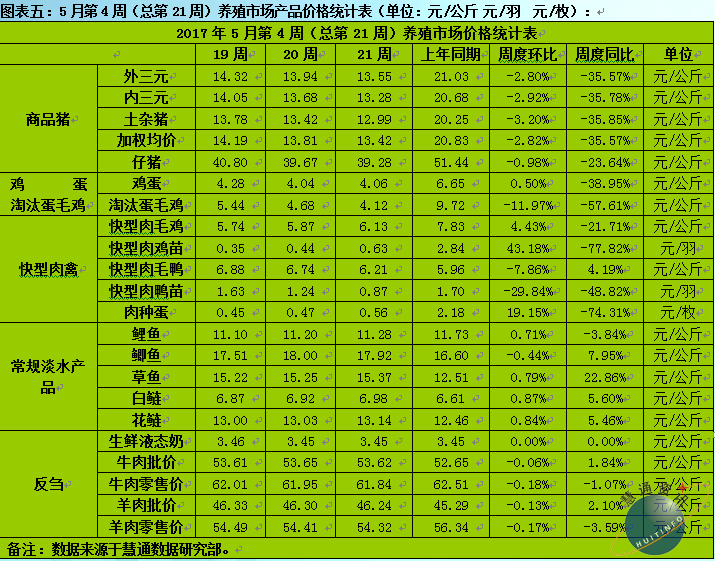

在2017年5月第4周(5月22日-5月28日总第21周),适逢端午节日,但节日效应对畜禽产品行情的提振作用明显不足,除部分家禽产品价格略有上涨外,其余畜禽产品周度均价仍以跌为主,水产品价格持续偏强运行。本周,生猪周度均价环比续跌,端午提振甚微,局部略有上涨,但不具有市场代表性;禽蛋产品中,全国鸡蛋价格稳中震荡偏强调整,淘汰蛋毛鸡价格继续大幅下跌,各地淘汰蛋鸡加速,市场上淘汰蛋鸡数量较大;肉禽产品中,白羽肉毛鸡及白羽肉鸡苗价格继续小幅上涨,肉种蛋价格保持涨势不变,白羽肉毛鸭价格及白羽肉鸭苗价格继续下跌;普通常规淡水鱼产品价格以涨为主,第一茬虾类产品上市;反刍产品行情,本周生鲜液态奶价格整体持稳略弱,牛羊肉批价偏强而零售价格继续走弱。

生猪方面,本周生猪价格持续下跌,跌幅明显,部分地区已经逼近亏损警示线。随着气温的进一步上升,当季蔬果大量上市,价格便低,居民对猪肉消费意愿减弱,市场需求逐渐进入传统需求淡季。目前市场猪源供应充足,且大体重猪消耗缓慢,占比仍偏多,虽然局部地区屠宰企业有提量提价收购意向,但总体上以及以打压价格为主,收购量未见明显增加,压价意愿不减。进口猪肉方面,根据中国海关数据显示,4月份中国猪肉进口量为10.6万吨,环比三月减少14.16%;仔猪方面,由于生猪价格持续大幅下跌,较16年同期已下跌7元/公斤左右,养殖户对后市信心下降,补栏不积极,仔猪价格持续下跌,部分地区下跌幅度明显加大。

蛋禽市场上,本周鸡蛋价格稳中震荡偏强调整。近期产区各地存货逐渐清空,库存压力得到缓解;且随端午临近终端市场需求有所增加,加上鸡蛋价格确实很低,居民消费意愿有所提高,市场走货逐步加快,前半周鸡蛋价格稳中小幅上涨为主。但是端午提振作用有限,抑制蛋价上涨空间,后半周蛋价逐步止涨趋稳。淘汰蛋毛鸡方面,近期养殖户加大蛋鸡淘汰力度,市场上淘汰蛋鸡数量明显增加。本周淘汰蛋毛鸡价格继续下跌直逼4元/公斤,跌幅几近1元/公斤。

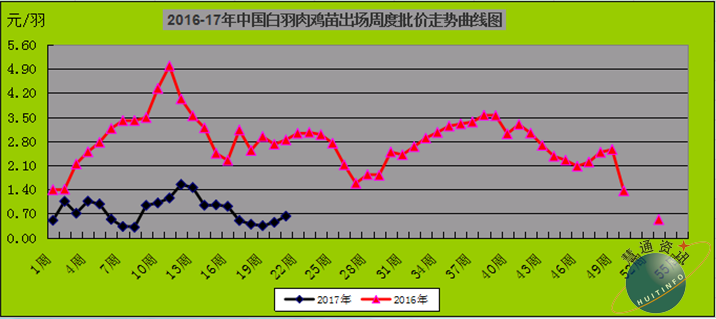

肉禽市场上,本周白羽肉毛鸡价格先涨后跌,但跌幅较小,周度均价环比上涨。受助于端午节前利好提振,鸡肉产品走货速度有所加快,内毛鸡价格连续6天保持小幅上涨走势。但是肉毛鸡价格短暂上涨并不能扭转当前的低迷状态,之后再度转跌,究其原因主要在于夏季居民消费意愿减弱,肉禽市场恢复缓慢,且缺乏实质性消费拉动。同时,人感染H7N9病毒病例在5月份有“死灰复燃”迹象,依旧打压着居民对肉禽产品的消费信心;白羽肉鸡苗方面,本周白羽肉鸡苗周度均价大幅上涨,前半周受近期毛鸡价格小幅回升带动,苗价趁势稳中上涨,但由于市场鸡苗产量仍然偏高,且天气炎热,养殖户补栏意愿偏弱,而毛鸡价格后半周开始转跌,苗价随之止涨回落。

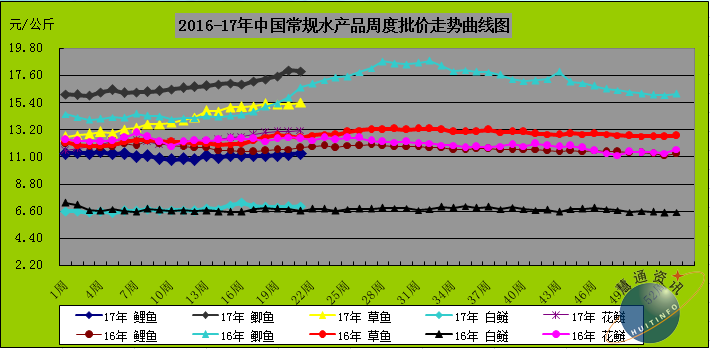

水产养殖方面,目前大部分水产品正处于生长期,部分第一茬水产品如对虾等品类开始逐步上市,但市场整体供应仍偏紧。受端午节提振,水产品市场购销两旺。而气温上升,水产品运输成本增加,加之海鲜产品价格上调,间接推高淡水鱼产品价格。

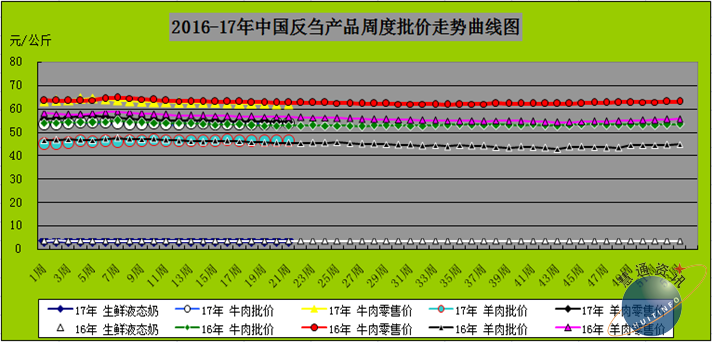

反刍市场方面,目前奶牛生产已经进入夏季生产淡季,而目前原奶供应充足,价格基本平稳略显偏弱;牛羊肉方面,目前市场处于消费淡季,牛羊肉需求清淡,其价格总体上维持弱势格局不变。本周生鲜液态奶价格整体持稳,牛羊肉批价略显偏强,而零售价格继续下跌。

二,市场价格动态:

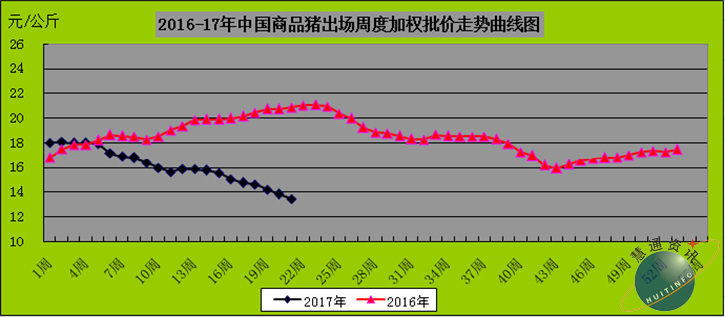

生猪价格方面,根据慧通数据研究部初统数据显示,2017年第21周出栏商品大猪价格环比下跌,其中出栏外三元大猪周度均价13.55元/公斤,环比下跌2.80%,同比下跌35.57%;出栏内三元大猪周度均价13.28元/公斤,环比下跌2.92%,同比下跌35.78%;出栏土杂大猪周度均价12.99元/公斤,环比下跌3.2%,同比下跌35.85%;外三元、内三元及土杂猪周度加权均价13.42元/公斤,环比下跌2.82%,同比下跌35.57%;仔猪周度均价39.28元/公斤,环比下跌0.98%,同比下跌23.64%。

图表一,2016-17年中国生猪/仔猪周度加权均价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

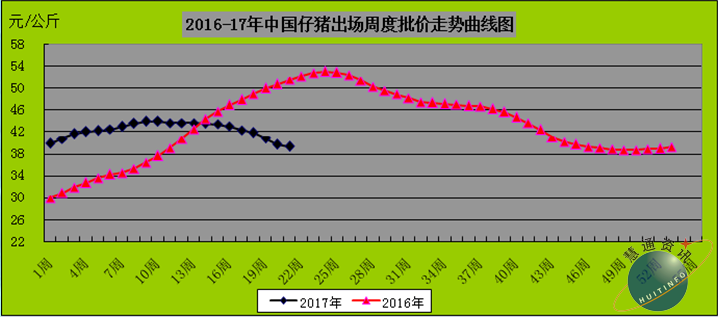

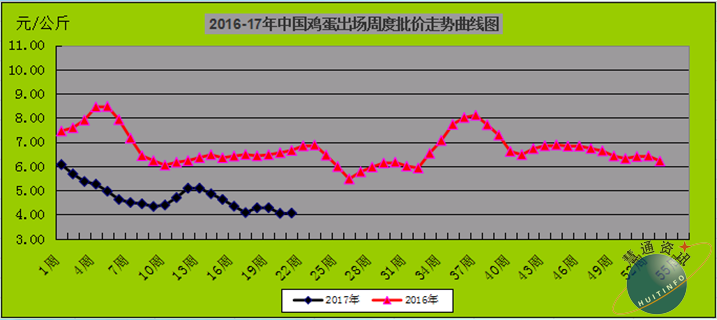

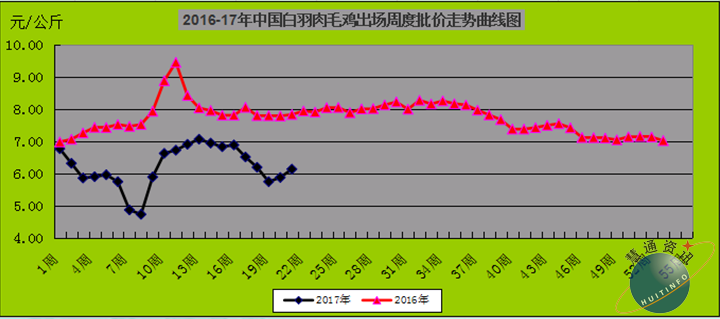

家禽产品市场上,根据慧通数据研究部初统数据显示,2017年第21周全国商品鸡蛋周度均价4.06元/公斤,环比上涨0.50%,同比下跌38.95%;淘汰蛋鸡周度均价4.12/公斤,环比下跌11.97%,同比下跌57.61%;出栏白羽肉毛鸡出场周度批发均价6.13元/公斤,环比上涨4.43%,同比下跌21.71%;白羽肉鸡苗出厂批价0.63元/羽,环比上涨43.18%,同比下跌77.82%;白羽肉毛鸭出场批发周度均价6.21元/公斤,环比下跌7.86%,同比上涨4.19%;白羽肉鸭苗出场批发周度均价0.87元/羽,环比下跌29.84%,同比下跌48.82%;肉种蛋市场周度价格0.56元/枚,环比上涨19.15%,同比下跌74.31%。

图表二:2016-17年中国鸡蛋/白羽肉鸡/白羽肉鸡苗出场周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

水产品市场上,根据慧通数据研究部初统数据显示,2017年第21周全国鲤鱼周度均价11.28元/公斤,环比上涨 0.71%,同比下跌3.84%;鲫鱼周度均价17.92元/公斤,环比下跌0.44%,同比上涨7.95%;草鱼周度均价15.37元/公斤,环比上涨0.79%,同比上涨22.86%;白鲢周度均价6.98元/公斤,环比上涨0.87%,同比上涨5.60%;花鲢周度均价13.14元/公斤,环比上涨0.84%,同比上涨5.46%。

图表三:2016-17年中国常规淡水鱼周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

反刍产品市场上,根据慧通数据研究部初统数据显示,2017年第21周全国生鲜液态奶周度均价3.45元/公斤,环比持稳,同比持稳;牛肉批发周度均价53.62元/公斤,环比下跌0.06%,同比上涨1.84%;牛肉零售周度均价61.84元/公斤,环比下跌0.18%,同比下跌1.07%;羊肉批发周度均价46.24元/公斤,环比下跌0.13%,同比上涨2.10%;羊肉零售周度均价54.32元/公斤,环比下跌0.17%,同比下跌3.59%。

图表四:2016-17年中国生鲜奶/牛羊肉周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

三,行业新闻:

1,5月24日,安徽六安市金安温氏横塘岗猪场开工仪式在六安市金安区横塘岗乡举行。金安温氏项目总投资约3亿元,采用“公司+家庭农场”模式,实行产业链全程管理一条龙生产经营,项目达产后可实现年上市肉猪30万头。

2,正邦科技5月22日公告称,公司拟公开发行公司债券,规模不超过17亿元(含17亿元),期限不超过5年(含5年),扣除发行费用后拟用于偿还将到期债务和补充流动资金。

3,5月19日,山东滨州确诊1例人感染H7N9流感病例;5月20日,天津市武清区养殖场确诊1例H7N9流感疫情;5月23日,太原市报告1例输入性H7N9确诊病例;5月24日四川自贡确诊1例人感染H7N9流感病例;25日四川眉山确诊首例人感染H7N9禽流感病例。

4,5月20日,总投资7.5亿、西南地区最大蛋鸡繁育中心在重庆丰都开工建设。该项目由重庆丰都华裕农业科技有限公司投资建设,项目将主要建设年产5000万羽的雏鸡孵化中心、年产10万吨的自用饲料加工厂、年产5万吨的有机蛋品加工厂、年养殖120万只蛋种鸡和200万只蛋鸡的标准养殖场及配套设施。

四,后期市场预测:

生猪市场上,节后猪肉需求将会有所减少,猪价颓势短期内仍难好转。我们预计 6月中下旬前持续弱势的几率较大,6月中下旬后或有望止跌企稳。7月中下旬或适度回升,但回升幅度有限,养殖户不要抱过高期望。

蛋禽市场上,当前处于夏季消费淡季阶段,端午节后亦无利好消费提振,预计后期蛋价走势依然偏弱运行,6月下旬以后蛋价或将适度回涨,三季度后鸡蛋市场行情有望得到适度改善。

肉禽养殖市场上,端午节后随消费转淡、库存容量偏多以及生猪价格下跌等因素影响,毛鸡价格实现上涨难度较大,预计后市肉毛鸡价格继续在6元/公斤区间波动。肉鸡苗方面,短期内苗价或仍有下跌空间,后期走势总体上将继续跟随毛鸡价格走势为主。预计三季度后状况将有所改善。

水产养殖市场上,南方地区部分水产品种第一茬产品已经陆续上市,加之部分水产品价格涨至高位,水产品涨幅或逐渐收窄,但受沿海休渔期及运输成本增加等因素影响,预计短期淡水鱼产品价格仍以偏强运行为主。

文章来源于慧通数据研究部,欢迎垂询交流!生猪咨询QQ1468256543 ,家禽咨询QQ1494073467,综合咨询QQ392806036 方世俊。