一,养殖市场发展概况:

在2018年6月第4周 (6月25日-7月1日总第26周),随着气温的进一步攀升,肉类市场需求愈发清淡,端午节后至本周畜禽及水产品价格大都继续小幅下调。本周毛猪周度均价下跌,市场供需无明显改变,猪价稳中震荡调整;家禽产品除白羽肉毛鸡及肉鸭苗价格持续小幅上涨外,其余品种价格持续跌势,水产品价格震荡偏弱调整;反刍产品方面,生鲜液态奶价格持平,牛羊肉批零价格小幅下调。

生猪方面,本周生猪均价环比下跌。市场标猪供应持续略偏紧,而南方大范围地区降雨天气也并未有好转,北猪南运受阻,屠宰企业优质猪源收购难度仍在,对生猪市场形成一定支撑。但目前市场需求不佳,屠宰企业冻品猪肉库存仍充足,市场供应过剩的格局并没有发生明显改变,猪价持续稳中震荡调整,与我们之前所做出的预测一致。受近日生猪价格震荡调整影响,仔猪价格小幅下调,但目前仍处盈利当中。

蛋禽市场上,本周鸡蛋价格继续下跌。随着暑期的到来,各地区的集中消费有所下降,终端需求仍需提振,再加上南方多地进入梅雨季节,北方主产区鸡蛋南运受限,加上高温高湿天气对鸡蛋质量影响较大,蛋商采购积极性不高,蛋价持续走跌。端午节后畜禽产品消费再度下降,淘汰蛋毛鸡价格持续走跌,但目前已经进入夏季鸡蛋待涨期,加上各地区可供淘汰老鸡数目有限,养殖户淘汰意愿不强,淘汰蛋鸡价格调整幅度不大。

肉禽市场上,本周白羽肉毛鸡价格继续上涨。由于出栏肉鸡略显偏紧,屠宰厂鸡肉产品销售略有好转,销售价格有所回升,对毛鸡价格形成利好,毛鸡价格持续小幅上涨。本周肉鸡苗价格持续走跌,目前正处于高温季节,养殖户补栏热情降低且养殖密度下降,加上环保督查回头看,部分地区养殖受限、肉种蛋价格下跌等因素的影响,鸡苗价格跌幅明显,孵化场鸡苗走货放缓。

水产养殖方面,全国水产养殖处于养殖高峰期。近期高温及暴雨天气持续,部分地区水产养殖受损严重。加上环保督查导致部分地区拆除网箱养殖,上市水产品增加,同时天气原因导致鲜鱼运输受阻,淡水鱼产品价格出现震荡调整现象。

反刍市场方面,市场供应相对充足,但需求仍无明显改变,生鲜液态奶价格小幅震荡,部分地区因高温天气奶牛产奶下降,价格适度看涨。虽牛羊肉供应偏紧,但随气温的进一步攀升,需求愈发清淡,本周牛羊肉价格小幅下调。

二,市场价格动态:

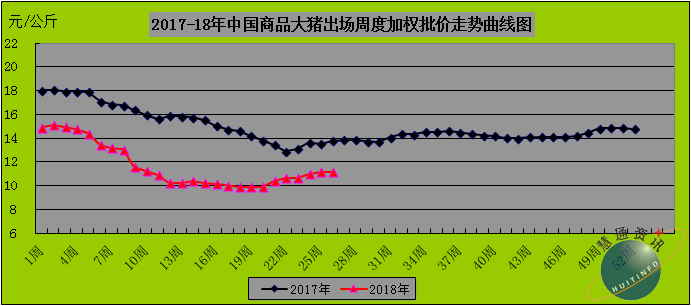

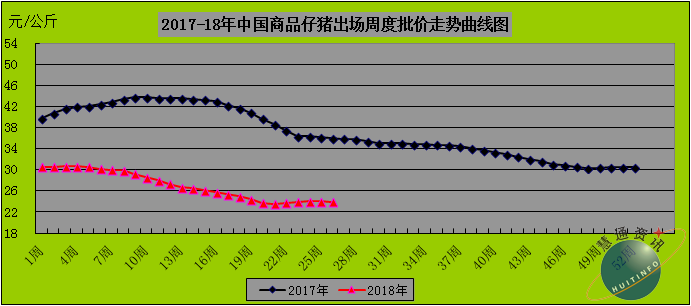

生猪价格方面,根据慧通数据研究部初统数据显示,2018年第26周出栏商品大猪均价环比下跌,其中出栏外三元大猪周度均价11.29元/公斤,环比下跌0.35%,同比下跌19.07%;出栏内三元大猪周度均价10.94元/公斤,环比下跌0.27%,同比下跌19.44%;出栏土杂大猪周度均价10.59元/公斤,环比下跌0.28%,同比下跌19.89%;外三元、内三元及土杂猪周度加权均价11.12元/公斤,环比下跌0.36%,同比下跌19.24%;仔猪周度均价23.92元/公斤,环比下跌0.54%,同比下跌33.48%。

图表一,2017-18年中国生猪/仔猪周度加权均价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

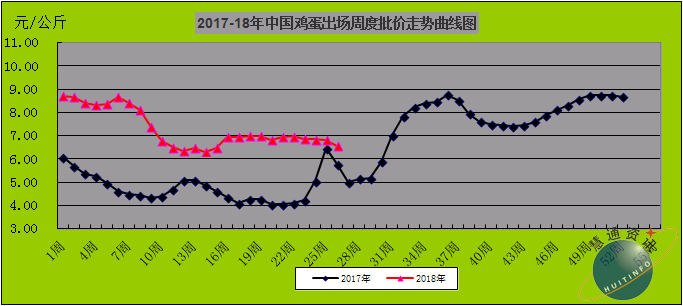

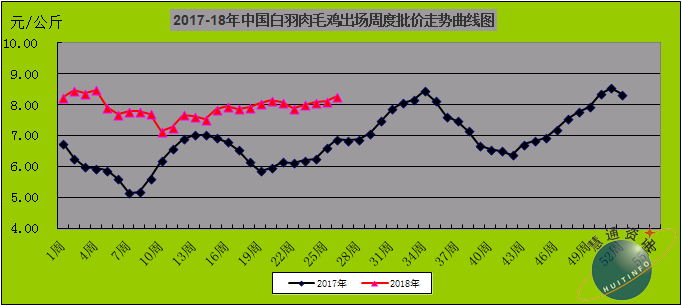

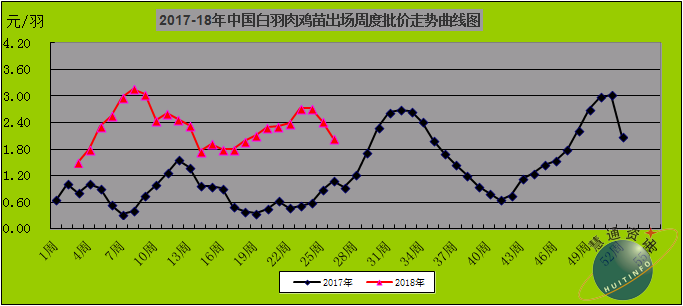

家禽产品市场上,根据慧通数据研究部初统数据显示,2018年第26周全国商品鸡蛋周度均价6.54元/公斤,环比下跌 4.11%,同比上涨13.15%;淘汰蛋鸡周度均价7.34元/公斤,环比下跌0.68%,同比下跌5.78%;出栏白羽肉毛鸡出场周度批发均价8.28元/公斤,环比上涨1.85%,同比上涨20.17%;白羽肉鸡苗出厂批价为2.05元/羽,同比下跌15.64%,环比上涨88.07%;白羽肉毛鸭出场批发周度均价7.86元/公斤,环比下跌0.76%,同比上涨24.56%;白羽肉鸭苗出场批发周度均价3.61元/羽,环比上涨3.14%,同比上涨106.41%;肉种蛋市场周度价格1.68元/枚,同比下跌4.55%,环比上涨102.41%。

图表二:2017-18年中国鸡蛋/白羽肉鸡/白羽肉鸡苗出场周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

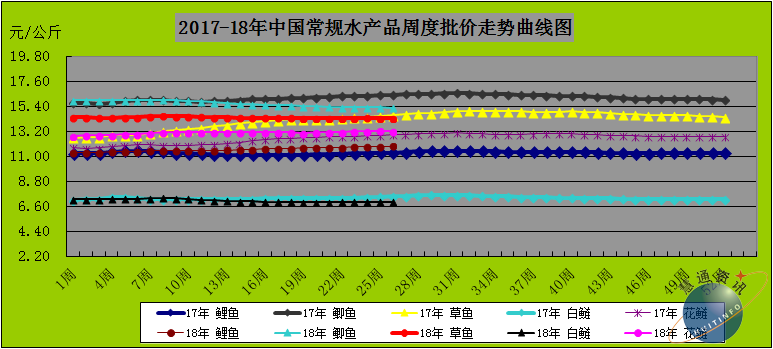

水产品市场上,根据慧通数据研究部初统数据显示, 2018年第26周全国鲤鱼周度均价11.88元/公斤,环比上涨0.13%,同比上涨5.27%;鲫鱼周度均价15.24元/公斤,环比下跌0.21%,同比下跌7.06%;草鱼周度均价14.31元/公斤,环比下跌0.25%,同比下跌1.80%;白鲢周度均价6.98元/公斤,环比下跌0.16%,同比下跌6.15%;花鲢周度均价13.21元/公斤,环比下跌0.20%,同比上涨2.62%。

图表三:2017-18年中国常规淡水鱼周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

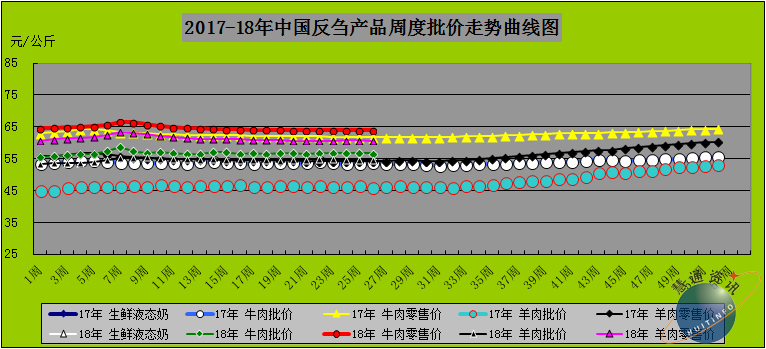

反刍产品市场上,根据慧通数据研究部初统数据显示,2018年第26周全国生鲜液态奶周度均价3.40元/公斤,环比持平,同比下跌0.58%;牛肉批发周度均价56.58元/公斤,环比下跌0.19%,同比上涨5.64%;牛肉零售周度均价63.87元/公斤,环比下跌0.09%,同比上涨3.28%;羊肉批发周度均价54.70元/公斤,环比下跌0.16%,同比上涨19.12%;羊肉零售周度均价60.59元/公斤,环比下跌0.16%,同比上涨11.52%。

图表四:2017-18年中国生鲜奶/牛羊肉周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部初统数据。

三,行业新闻:

1,2018年6月28日公告,为进一步优化新大牧业的股权结构,为新大牧业未来跨越式发展创造更好的融资环境,公司拟将持有新大牧业1%的股权作价1200万元转让给陈小云女士,本次股权转让完成后公司持有新大牧业的股权比例由26%变更为25%.本次交易预计将为公司带来481.19万元(税后)的投资收益。

2,农业农村部新闻办公室6月27日发布,云南新平彝族傣族自治县和广西港南区各发生一起猪O型口蹄疫疫情。

3,广东海大集团股份有限公司拟以自有资金投资境外全资子公司皇山控股有限公司。本次投资额计 3,000 万美元(按现行汇率折算约合人民币 19,671 万元)占公司最近一期经审计总资产的 1.49%、占归属于母公司股东权益 3.04%。皇山控股主要从事饲料、苗种等业务的采购与销售及境外股权投资等业务。

四,后期市场预测:

生猪市场上,由于受2017年冬季及2018年初春时段极寒天气影响,仔猪成活率略偏低,因此我们预计7-8月份生猪出栏量将适当低于理论出栏值,价格相比6月份走向上将阶段性适度趋涨。但鉴于屠宰企业库存依旧偏多,加之正处传统消费淡季,猪价难以有大涨基础,预计7月中下旬后行情或将慢爬向上。除非人为干预,否则市场依旧缺乏大涨基础。

蛋禽市场上,受高温及南方地区持续降水影响北蛋南运影响,近期蛋价持续回落,但目前各环节库存不多,加之蛋价跌至成本线附近,养殖户抵触情绪增强,预计继续下跌空间有限,7月中旬后看涨几率提高。

肉禽养殖市场上,目前,白羽肉鸡供应略偏紧的局面依旧未改变,屠宰企业经营压力依旧较大,加上夏季期间,肉鸡生长速度放缓,因此我们预计短期内白羽肉鸡价格依旧偏强运行为主,但总体上以慢涨为主。

水产养殖市场上,全国水产养殖继续处于养殖高峰期。受环保督查对部分地区的影响,短期内水产品价格依旧存在下跌空间。而运输成本也随气温升高而上涨,加之受近期暴雨天气影响,部分地区水产养殖受损严重,水产品价格下跌空间有限。

文章来源于慧通数据研究部,欢迎垂询交流!生猪咨询QQ1468256543 ,家禽咨询QQ1494073467。

在2018年6月第4周 (6月25日-7月1日总第26周),随着气

在2018年6月第4周 (6月25日-7月1日总第26周),随着气