美豆震荡下跌 豆粕现货持续下移 短线防止天气炒作 大趋势仍看空

慧通报道:

根据慧通农牧信息资讯的统计,2015年5月美豆期货震荡下跌,月底期间略有回升。USDA报告超预期利空,美豆种植进度良好,南美产量丰收等共同打压美豆期价,另外美国经济数据好坏参半,但加息信号进一步明确,进一步利空美豆期货市场。

5月份,国内连大豆先强后弱,月初市场预估今年大豆播种面积大幅下滑,引发市场对新作大豆产量担忧,另外2015年大豆目标价格依然定位2.4元/斤,均对连豆市场形成支撑;不过,期价连续走高后,受美豆下跌拖累,期价开始逐步回归下调通道

5月份,国内豆粕现货行情中心持续下移,因供过于求局面正在加剧,油厂为减少亏损,多执行前期合同,饲料厂备货谨慎,随用随购,此外,5月份大豆到港量超过650万吨,后期6-8月份到港总量将达到1900-2000万吨,大豆供应将愈发充足,给国内市场带来较大压力,油厂或出现库容紧张,油厂会相应提高开机率,造成豆粕供应增加压力,行情被迫持续下跌。

一,供应市场—美月度报告利空 南美丰收 5-8月大豆到港逐步增加 油厂开机率保持高水平

1)美国农业部预计,2015/16年末美国大豆结转库存将膨胀至5亿蒲式耳,高于2014/15年末美国大豆结转库存3.5亿蒲式耳。USDA预期,2015/16年全球大豆结转库存将为9,622万吨,高于市场平均预期的9,517万吨,且高于2014/15年末的8,554万吨。

美国农业部(USDA)在每周作物生长报告中公布称,截至5月24日当周,美国大豆种植率为61%,此前一周为45%,上年同期为55%,五年均值为55%。当周,美国大豆出苗率为32%,去年同期为13%,去年同期为23%,五年均值为25%。市场预计美豆将在未来两周内播种完成。

巴西农业咨询机构Celeres周三报告称,巴西2015年大豆产量预计将在9,470万吨,高于4月预估的9,390万吨,因天气条件改善。根据本网统计数据,5月迄今巴西已向中国装运412.4万吨大豆,还有648.6万吨待装。

5月27日,阿根廷主要大豆市场运营仍在瘫痪边缘。事实上,重要的罗萨里奥大豆市场已经连续第七日瘫痪,为了向政府施压以解决长达近三个星期的压榨工人罢工问题,多数出口商拒绝进行采购。大豆价格收于每吨1,850-1,870比索,成交稀落。领导此次罢工的工会领袖与经济部长Axel Kicillof于周三举行了会面,但未能就加薪问题达成一致意见。芝加哥期货交易所(CBOT)大豆期货周三收高,结束之前连续五日下跌的颓势,因豆粕市场上涨,为大豆提供支撑。

2)根据统计数据显示,15年5-8月份这四个月累计将有2600多万吨的大豆会抵达国内港口,其中5月份为700万吨以上,6月份预计在900万吨以上,累计总量在1650万吨以上,而且这些均已装运出来且在运输过程中。考虑到航运及港口卸货速度等情况,我们预计实际到港量可能会有所减少,但是总量仍会在1500万吨左右,即预计5月到港量在700万吨左右,6月在800万吨左右,而7月份的到港量仍会庞大在,800-900万吨之间。

3)根据本网统计数据,5月份大豆到港的船只预报为123船,785万吨,大豆随着6月份国内大豆到港量的提高,部分油厂豆源供应偏紧的局面将会得到改善,因此油厂的开工率则会相应增加,这会进一步改善豆油和豆粕的供应形势,并影响到价格波动。预计6月大豆压榨开机率在50-55%,大豆压榨量在600-700万吨。

二,需求市场—养殖市场总体稳定 行业景气度不高 饲料产销量环比增长 豆粕交易谨慎

1)5月份,中国养殖市场的发展总体上保持相对稳定,但整个行业的景气度并不高。生猪养殖市场养殖规模继续下降,价格继续上涨效益继续改善;家禽养殖市场则呈现出“衰败”景象,蛋禽养殖规模过大,禽蛋价格持续下跌,养殖亏损严重,部分地区开始提前淘汰蛋鸡。肉禽养殖市场没有从生猪养殖规模缩小导致的价格上涨过程中获益,整个市场依然受养殖过剩的影响,价格走跌效益下降;水产养殖市场上,虽然整个市场处于较高速的发展阶段,但受各地极其不稳定的天气状况的影响,整个市场的发展并不顺利;反刍市场上,受畜禽产品消费下降的影响,牛奶及牛羊肉消费都呈现出“慢牛”态势,市场价格环比走跌。

5月份,根据慧通农牧信息资讯&养殖及饲料研究部的初统数据显示,蛋禽方面,5月份全国商品蛋禽补栏环比下降,同比下降;淘汰量环比基本持平略增,同比增长;月末存栏总量环比下降,同比增长;产蛋期蛋禽月末存栏环比基本持平略增,同比小幅增长;禽蛋生产方面,两大主要禽蛋品种鸡蛋及鸭蛋总产量环比增长,同比增长。慧通数据统计显示,1-5月全国鸡蛋及鸭蛋合计产量为1142.19万吨,同比增长0.15%。消费方面,5月份居民禽蛋消费量环比增长,食品企业采购量环比增长,市场交易总量环比增长。从5月份的供需结构看,本月商品禽蛋供应充足,供大于求。

3)5月份,国内豆粕市场成交疲软,饲料厂和贸易商采购谨慎,多以执行合同为主。目前已经步入春末夏初时节,随着南方气温逐步升高,水产养殖逐步走入正轨,但由于国内养殖户连年养殖利润不佳,饲料企业由于对今年养殖业普遍不看好,而豆粕持续下跌,促使饲企调整配方,多豆粕,少菜粕。同时近期生猪和禽类养殖也在逐步回暖,预计进入6月份后,国内养殖行情将进一步改善,市场期待6月之后豆粕需求好转。

三,进出口—4月进口大豆环比增长 同比下降

根据中国海关公布的数据显示,2015年4月进口大豆530万吨,环比增长18.19%;同比下降18.35%;豆粕进口8105吨,环比增长16.65%。

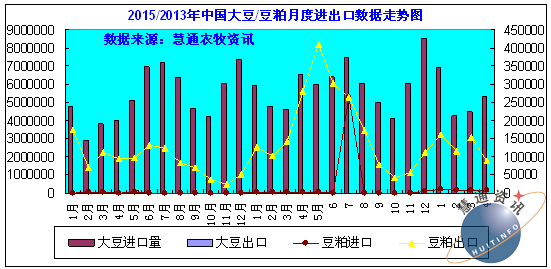

图表:2015/2013年中国大豆/豆粕月度进口、出口数据图 (单位:吨)

四,市场行情—美豆期价震荡下跌 国内豆粕现货持续下跌

1,期货行情:

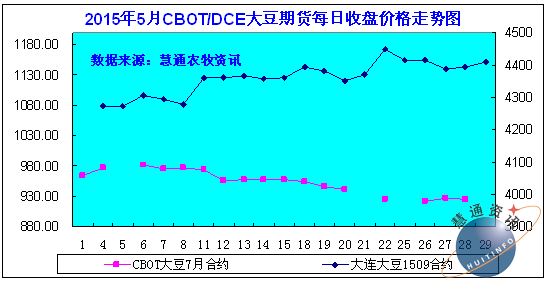

5月份,美豆类期货震荡下行,其中美豆期货主力合约7月自月初976美分开始下跌,最低下探至920.4美分,月末最终报收934美分,较上月下跌42美分,跌幅4.30%。期价经过上半月下跌后,重心继续下移,由于外围与基本面利空题材占多,美元指数本月先跌后涨,最高触及97.775点,因市场美国经济数据好坏参半,但加息信号进一步明确,对豆类市场利空,基本面方面,南美产区天气状况良好,大豆收割基本完成,产量庞大,出口需求强劲,冲击美豆市场,美豆出口需求疲弱,同时今年美国大豆播种情况进展顺利,预计再有两周左右播种完成,均对盘面影响利空。

5月份,连豆小涨。截止5月29日,9月合约报收在4409元,较上月末上涨89元,涨幅2.06%。连豆粕震荡下行,月度大跌,受累于美豆走低以及国内需求差,其中国内连豆粕主力1509合约最低跌至2514元,月底最终报收2553元,较前月2772元跌219元,跌幅7.90%。

图表:2015年5月CBOT/DCE大豆期货每日收盘价格走势图 (单位:美分蒲式耳;元/吨)

2,现货行情:

5月份,国内豆粕现货行情中心持续下移,因供过于求局面正在加剧,油厂为减少亏损,多执行前期合同,饲料厂备货谨慎,随用随购,此外,5月份大豆到港量超过650万吨,后期6-8月份到港总量将达到1900-2000万吨,大豆供应将愈发充足,给国内市场带来较大压力,油厂或出现库容紧张,油厂会相应提高开机率,造成豆粕供应增加压力,行情被迫持续下跌。

综合月度均价为2822元/吨,环比下跌133元/吨,降幅4.49%。

图表:2015年5月中国主要地区豆粕月度均价统计(单位:元//吨)

|

地区 |

港口/省市 |

品质等级 |

本月均价 |

上月均价 |

涨跌 |

百分比% |

|

东北地区 |

哈尔滨 |

蛋白43% |

2861 |

2990 |

-129 |

-4.32% |

|

佳木斯 |

蛋白43% |

2963 |

3046 |

-83 |

-2.73% |

|

|

四平市 |

蛋白43% |

3120 |

3270 |

-150 |

-4.58% |

|

|

辽源市 |

蛋白43% |

3097 |

3200 |

-103 |

-3.21% |

|

|

长春市 |

蛋白43% |

2817 |

2965 |

-148 |

-5.00% |

|

|

大连市 |

蛋白43% |

2820 |

2971 |

-151 |

-5.09% |

|

|

沈阳市 |

蛋白43% |

2851 |

2966 |

-115 |

-3.86% |

|

|

华北片区 |

秦皇岛 |

蛋白43% |

2777 |

2921 |

-144 |

-4.93% |

|

天津港 |

蛋白43% |

2759 |

2901 |

-142 |

-4.89% |

|

|

北京市 |

蛋白43% |

2791 |

2938 |

-147 |

-5.00% |

|

|

华东华中片区 |

烟台港 |

蛋白43% |

2788 |

2953 |

-165 |

-5.59% |

|

龙口港 |

蛋白43% |

2749 |

2902 |

-153 |

-5.27% |

|

|

博兴市 |

蛋白43% |

2785 |

2943 |

-159 |

-5.39% |

|

|

济宁市 |

蛋白43% |

2889 |

3014 |

-125 |

-4.14% |

|

|

日照港 |

蛋白43% |

2798 |

2910 |

-111 |

-3.83% |

|

|

青岛港 |

蛋白43% |

2790 |

2935 |

-145 |

-4.93% |

|

|

临沂市 |

蛋白43% |

2803 |

2942 |

-139 |

-4.71% |

|

|

南京市 |

蛋白43% |

2761 |

2833 |

-73 |

-2.56% |

|

|

泰兴市 |

蛋白43% |

2757 |

2834 |

-77 |

-2.70% |

|

|

南通港 |

蛋白43% |

2793 |

2884 |

-90 |

-3.14% |

|

|

连云港 |

蛋白43% |

2812 |

2953 |

-140 |

-4.75% |

|

|

张家港 |

蛋白43% |

2786 |

2880 |

-93 |

-3.24% |

|

|

镇江市 |

蛋白43% |

2772 |

2869 |

-97 |

-3.37% |

|

|

宁波港 |

蛋白43% |

2777 |

2914 |

-137 |

-4.72% |

|

|

芜湖市 |

蛋白43% |

2826 |

2965 |

-139 |

-4.69% |

|

|

福州港 |

蛋白43% |

2766 |

2887 |

-121 |

-4.20% |

|

|

漳州 |

蛋白43% |

2761 |

2879 |

-117 |

-4.08% |

|

|

厦门 |

蛋白43% |

2764 |

2867 |

-103 |

-3.60% |

|

|

泉州港 |

蛋白43% |

2762 |

2880 |

-118 |

-4.10% |

|

|

郑州市 |

蛋白43% |

2912 |

3035 |

-123 |

-4.05% |

|

|

周口市 |

蛋白43% |

2865 |

3008 |

-143 |

-4.74% |

|

|

开封市 |

蛋白43% |

2913 |

3050 |

-137 |

-4.49% |

|

|

岳阳市 |

蛋白43% |

2826 |

2964 |

-138 |

-4.64% |

|

|

华南片区 |

黄埔港 |

蛋白43% |

2693 |

2830 |

-137 |

-4.85% |

|

东莞市 |

蛋白43% |

2695 |

2839 |

-143 |

-5.04% |

|

|

湛江港 |

蛋白43% |

2685 |

2836 |

-151 |

-5.31% |

|

|

钦州港 |

蛋白43% |

2699 |

2878 |

-178 |

-6.20% |

|

|

北海市 |

蛋白43% |

2689 |

2876 |

-187 |

-6.49% |

|

|

防城港 |

蛋白43% |

2687 |

2878 |

-190 |

-6.62% |

|

|

西南片区 |

成都市 |

蛋白43% |

2979 |

3148 |

-169 |

-5.36% |

|

眉山市 |

蛋白43% |

3001 |

3163 |

-162 |

-5.12% |

|

|

重庆市 |

蛋白43% |

2951 |

3049 |

-98 |

-3.22% |

|

|

西北片区 |

西安市 |

蛋白43% |

2962 |

3093 |

-131 |

-4.24% |

|

慧通农牧信息资讯 |

|

|

2822 |

2955 |

-133 |

-4.49% |

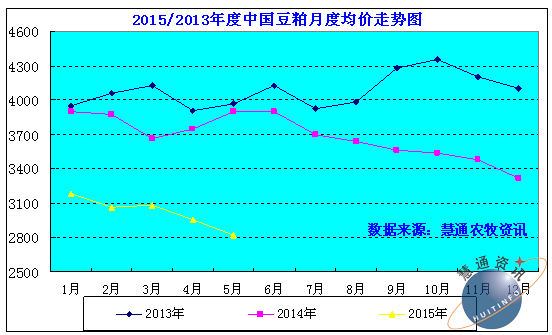

图表:2015/2013年中国主要地区豆粕月度均价走势图(单位:元/吨)

五,宏观面及原油影响

5月上半月,美元指数震荡回调,最低达到93.133点,随后震荡上行,由于美联储官员明确年内加息信号,欧元因希腊债务危机震荡走软,美元指数在达到低点之后重心上移,打压商品市场。

5月份原油期货震荡整理,主力7月合约月底报60.30美元,较上月底的59.63美元,上涨0.67美元,涨幅1.12%。5月原油期货反复震荡,因中东局势紧张,市场担忧原油供应减少。随后,美元指数遇阻回落,中东局势仍弱紧张,美原油库存首次减少,原油继续上涨,最高触及63.62美元。

慧通建议:

目前南美大豆收割已经完成,产量庞大且出口需求强劲,虽然阿根廷有阶段性工人罢工,但对大豆装运影响并不大,美国农业部最新种植报告新豆种植面积创纪录,同时天气也十分有利播种,将继续打压期价,此外汇丰中国5月制造业采购经理人指数低于50,需要进一步政策支持来刺激经济,将拖累大豆需求,不过考虑到天气不确定性,美豆长线看空,存在阶段性反弹可能较大。

国内豆粕现货市场上,预计5-8月份四个月大豆累计有2600万吨将陆续达到国内港口,虽然有阶段性阿根廷罢工,但影响总体不大;在国内生猪存栏大幅下降、短线养殖补栏进度不快压力下,豆粕供大于求格局仍明显,同时家禽价格走势低迷,饲料需求总体预期恢复缓慢,豆粕中长线大行情仍旧看空为主。只是需要提高警惕是,6月份美国天气不确定,如果出现天气变化,盘面或时常会出现炒作,终端市场可适当增加安全库存,也不必过分备货,关注盘面及到港整体情况。

文章来源:慧通农牧信息资讯,欢迎垂询交流! 信息咨询:028-65162618-808,销售:028-65162618-807

中国大豆/豆油市场分析报告") 国内大豆现货市场上,商品豆市场交投清淡,东

国内大豆现货市场上,商品豆市场交投清淡,东